周二12只新股开启申购 锁定下一个“暴风科技”!(申购红宝书)

本周二开始,20只新股来袭,其中周二12只,周三7只,周四1只。哪些新股最值得申购?据券商研报,本批新股募集资金合计88.15亿元,预计冻结市场资金3.3万亿元。如果有“土豪”股民想20只都顶格申购,则一共需要约327万元。如果没那么多资金量,小散申购哪些最划算?

根据WIND数据统计,从基本面上看,投资者可以优先申购迅游科技、四方精创、金桥信息、润达医疗、引力传媒、高伟达等。

国泰君安证券研报建议申购:四方精创、迅游科技、引力传媒、高伟达。从新股破板时的年化收益率考虑,建议选择:迈克生物、迎驾贡酒、灵康药业。

下面是周二第一批新股申购的“打新宝典” ,老虎财经为您一一道来。

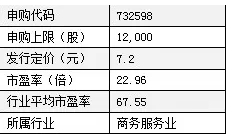

NO.1 新股申购:迅游科技(300467)

◆申购建议:

迅游科技是国内领先的互联网实时应用加速服务提供商。公司主营业务是为网游等互联网实时交互应用提供网络加速服务,主要产品是“迅游网游加速器”。“迅游网游加速器”,通过互联网智能路由导航、加速节点部署、智能加速算法等多项加速技术,为网游玩家提供网游数据传输加速服务。

安信证券预计公司2015-2017年营业收入分别为2.39亿元、3.21亿元、4.23亿元,净利润分别为0.83亿元、1.11亿元、1.44亿元,EPS分别为2.08元、2.78元、3.61元。参照可比上市公司的估值水平,综合考虑此次发行的政策、市场环境,建议定价区间100-125元。

◆机构观点:

安信证券:其自主开发的“迅游网游加速器”支持超过13,000款网游,最近三年,公司累计的新增注册用户数量超过8,000万,累计活跃用户数量超过600万。作为行业的领跑者,在面对新、老竞争的时候占据了较为明显的先发优势。

NO.2 新股申购:天际股份(002759)

◆申购建议:

公司主要产品为陶瓷烹饪家电,占公司总收入的比例超过80%,其中电炖锅、电炖盅市占率第一。公司以OBM模式为主,主攻国内市场。期间费用率低,盈利能力强,远超可比公司。

国泰君安预计,按发行后总股本公司2015-16年EPS分别为0.65/0.72元,按照行业可比公司PE/PB水平,给予2015年合理定价区间17.6-19.5元。

◆机构观点:

国泰君安:天际股份是国内厨房小家电行业烹调器具的龙头企业,专注于细分市场,盈利能力强。

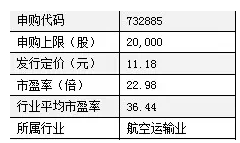

NO.3 新股申购:吉祥航空(603885)

◆申购建议:

吉祥航空以上海为主营运基地,在上海两场的市场份额超过8%,目前拥有42架空客A320系列飞机,国内航线超过70条,国际港澳台航线13条。公司定位于中高端商务、旅行及休闲客户,但成本控制严格,具有“高端廉价”的特征。2014年公司设立九元航空,进军廉价航空。实际控制人王均金,发行前控制公司84.48%的股份。

招商证券预测公司15-17年EPS分别为1.03元、1.38元和1.72元。参考国内航空公司估值水平,给予公司4-4.5倍PB,对应估值区间31.3-39.7元,比11.18元的发行价高180%-260%。

◆机构观点:

[长江证券]作为民营航空公司的代表,吉祥航空实现了2011-2014年机队规模翻倍的快速增长,以旅客周转量计算,公司占民营航空市场的比重从2006年的1.08%上升到了2013年的15.10%,成为全国最大的全服务民营航空公司。公司拟于2015-2020间引进90架飞机,未来5年运力快速增长可期。

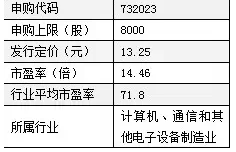

NO.4 新股申购:威帝股份(603023)

◆申购建议:

威帝股份是国内客车车身电子主要供应商,其主要产品为CAN总线控制系统。伴随着客车车身电子市场规模增长和公司募投产能释放,预计2015至2017年收入将分别达到219亿、271亿、369亿,同比增长8.0%、24.1%、35.9%。

兴业证券预计公司2015-2017年EPS分别为1.14、1.31、1.78元。可给予公司2015年20-25倍PE,上市后存在较大上涨空间,建议积极申购。

◆机构观点:

兴业证券:公司主业清晰,未来增长源自汽车CAN总线控制系统产品。募集资金将投向汽车CAN总线控制系统扩建项目和汽车电子技术研发中心建设项目,进一步提升产能,增强研发能力。

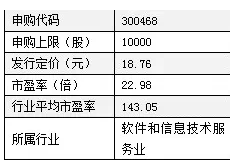

NO.5 新股申购:四方精创(300468)

◆申购建议:

四方精创是一家以大型商业银行为核心客户,致力于为中国大陆及港澳地区的银行提供专业IT服务外包的企业,主营业务包括软件开发服务、应用维护及系统集成。客户以大型商业银行为主,目前已为中国银行、中银香港、东亚银行、永亨银行、大新银行、农业银行等境内外知名商业银行提供IT服务外包服务。公司主营业务收入稳定增长,2014年实现营业收入3.38亿元,同比增长11.29%,净利润8428万元,同比增长2.55%。

安信证券预计公司2015-2017年营业收入分别为3.8亿元、4.36亿元、5.17亿元,净利润分别为0.92亿元、1.08亿元、1.28亿元,EPS分别为0.92元、1.08元、1.28元。参照可比上市公司的估值水平,综合考虑此次发行的政策、市场环境,建议定价区间92-110元。

◆机构观点:

安信证券:公司业务特点之一是以中国银行、中银香港等境内外大型商业银行为核心客户,以大型商业银行为核心客户能够为公司发展带来了业务规模大、业务持续性强、风险小等优势。

NO.6 新股申购:引力传媒(603598)

◆申购建议:

引力传媒为制定精准、经济、有效的传播策略与媒介计划,根据所服务广告主的行业分类,成立了医药行业、食品饮料行业、汽车行业、家电行业、日化行业、商业服务业等多个行业的专业研究小组,其对电视媒体的专业研究和理解能力已得到业内多家电视媒体的认可,已为贵州电视台、天津电视台、河北电视台、安徽卫视、山东广播电视台等十余家电视媒体提供了咨询顾问服务。公司运用科学的大数据分析体系,目前已经购买了央视索福瑞(CSM)、央视市场研究(CTR)、中国市居民调查数据库(CNRS)、艾瑞网络数据库(iResearch)等专业调研、咨机构的权威数据库系统。2014年,公司服务客户数量达到175家,其中投放金额在百万元以上的客户数量达73家,前二十大客户中,有11家为国内外上市公司或上市公司旗下子公司,占比达到55%。此外,公司合作的媒体平台资源较广:公司进行广告投放的电视台超过50家、电视频道超过200个。

NO.7 新股申购:润达医疗(603108)

申购建议:

润达医疗构建的体外诊断产品体系涵盖了13个产品种类、近4000个品种规格,覆盖了体外诊断领域的主要检验项目,目前经销的产品包括强生、雅培、西门子、希森美康等众多国内外知名品牌产品,终端用户主要为国内二级及以上医院。截至2013年12月31日,公司已累计为全国2000余家各级医疗机构提供专业的体外诊断产品和技术服务支持,其中直销医院客户四百余家。公司在华东地区具备较高的市场占有率、市场知名度和美誉度。以公司2012年7.72亿元销售额,2012年全国体外诊断产品预计市场容量167亿元13计算,其占全国总体市场约4.62%。

NO.8 新股申购:华铭智能(300462)

◆申购建议:

华铭智能是国内领先的AFC生产商。公司是一家专业从事自动售检票系统(AFC)终端设备的研发、生产、销售与维护的高新技术企业。公司的业务包括轨道交通自动售检票设备生产,轨道交通自动售检票设备零部件及相关配套设备销售,公司营业收入以AFC终端设备销售为主。

安信证券预计公司2015-2017年营业收入分别为2.18亿元、2.66亿元、3.27亿元,净利润分别为0.64亿元、0.8亿元、0.87亿元,EPS分别为0.93元、1.15元、1.41元。参照可比上市公司的估值水平,综合考虑此次发行的政策、市场环境,建议定价区间40-54元。

◆机构观点:

安信证券:城市轨道交通等公共交通系统的业主,特别强调所应用AFC终端设备的安全与稳定性,业主在设备招投标过程中都十分强调设备商的过往业绩与行业经验,要求设备商具有一定的项目实施经验和成功案例,公司是AFC领域的开拓者之一,具备先发优势。同时,在行业竞争中公司还具备专业化、生产工艺、研发、业务开拓能力等优势。

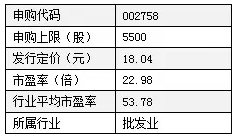

NO.9 新股申购:华通医药(002758)

◆申购建议:

华通医药以浙江绍兴地区的药品批发和零售为主,并有少部分药品生产业务。药品批发为公司规模第一的业务:其2014年的收入规模为9.55亿,收入贡献比约为84%、毛利贡献比约为51%,公司药品批发以纯销为主(90%以上),集中于浙江绍兴地区,销售终端主要为城市县级以上医院(42%)和农村基层医疗机构/药店(52%)。

兴业证券预测公司2015-2017年EPS(按发行后总股本5600万股计算)分别为0.95、1.08及1.24元,预计公司未来在批发业务稳步增长、零售业务新店扩张延续增长和药品生产业务随着疫情消退恢复增长的情况下,业绩有望保持稳定增长。综合考虑公司发行股本与募集资金情况(包括募投项目及发行相关费用),可给予公司2015年25-30倍PE,预计每股的合理价值在23.75-33.25元、建议在此区间申购。

◆机构观点:

兴业证券:药品零售为公司规模第二的业务:其2014年的收入规模为1.48亿,收入贡献比为14%、毛利贡献比约为37%,随着加盟店清理的完成以及公司未来新药店的拓张,有望在重拾过去15%的增长。

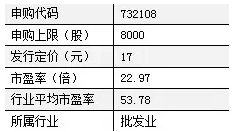

NO.10 新股申购:赛摩电气(300466)

◆申购建议:

赛摩电气股份有限公司的主营业务为研发、生产、销售煤能源及其他矿物料的计量、采样设备,为一家煤能源及其他矿物料的计量、采样系统解决方案供应商。本次发行所募集资金将用于煤能源计量设备扩建项目、机械自动采样设备扩建项目、研发中心建设项目和其他与主营业务相关的营运资金项目,投资总额2.2亿元,拟投入募集资金1.74亿元。

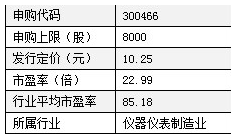

NO.11 新股申购:迈克生物(300463)

◆申购建议:

四川迈克生物科技股份有限公司主营业务是自主研发、生产和销售体外诊断产品以及代理销售国外知名品牌的体外诊断产品。经多年发展,公司已成为国内体外诊断产品企业中产品品种最丰富的企业之一。本次发行所募集资金将用于全自动化学发光免疫分析测定仪及其配套试剂产业化技术改造项目、营销服务网络平台技改项目、迈克生物医疗产品研发生产基地—医疗及诊断仪器生产线项目、迈克生物医疗产品研发生产基地—研发中心项目和其他与主营业务相关的营运资金,拟使用募集资金9.97亿元。

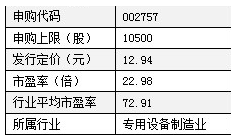

NO.12 新股申购:南兴装备(002757)

◆申购建议:

南兴装备是一家集研发、设计、生产和销售于一体的板式家具生产线成套设备专业供应商,产品品种齐全,不同规格型号的板式家具机械多达百余种,具备板式家具生产线成套设备的供应能力。公司产品除在国内市场进行销售外,还远销俄罗斯、欧盟、中东、东南亚、加拿大、印度、澳大利亚、南非、拉美等30多个国家和地区。报告期内公司盈利增长能力较强:12-14净利润复合增长率高达24%。2014年,公司已正式批量生产和销售柔性加工单元,进一步确立和稳固公司在国内板式家具机械行业的技术领先地位,并加强公司产品与国外先进设备的竞争力,加大公司在板式家具机械中高端市场的销售份额。