3新股顶格开盘无悬念 开盘后均上演“秒停”

中国证券网讯 (记者 汪茂琨) 周一(2月16日),光华科技(002741),仙坛股份(002746),环能科技(300425),3只新股上市交易。从今年新股交易制度变化以来,新股上市“秒停”触及44%的首日涨幅上限已成惯例。

开盘后

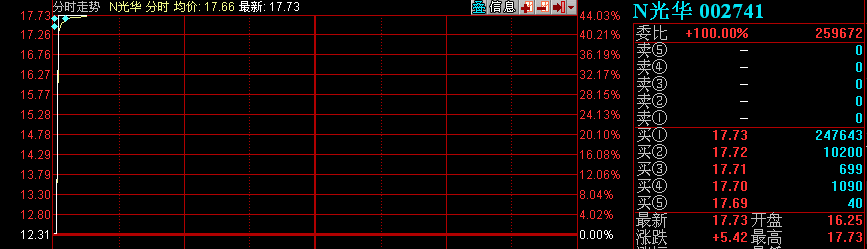

光华科技(002741)

【基本信息】

股票代码 002741 股票简称 光华科技

申购代码 002741 上市地点 深圳证券交易所

发行价格(元/股) 12.31 发行市盈率 22.80

市盈率参考行业 化学原料和化学制品制造业(C26) 参考行业市盈率 38.20

发行面值(元) 1 实际募集资金总额(亿元) 3.69

网上发行日期 2015-02-09 (周一) 网下配售日期 2015-2-9

网上发行数量(股) 27,000,000 网下配售数量(股) 3,000,000.00

老股转让数量(股)

回拨数量(股) 15,000,000.00

申购数量上限(股) 12000.00 总发行数量(股) 30,000,000

顶格申购需配市值(万元)

市值确认日 T-2日(T:网上申购日)

【申购状况】

中签号公布日期 2015-02-12 (周四) 上市日期 2015-02-16 (周一)

网上发行中签率(%) 0.3979 网下配售中签率(%) 0.1938

网上冻结资金返还日期 2015-2-12 周四 网下配售认购倍数 515.87

初步询价累计报价股数(万股) 175920.00 初步询价累计报价倍数 97.73

网上每中一签约(万元) 155 网下配售冻结资金(亿元) 190.51

网上申购冻结资金(亿元) 835.34 冻结资金总计(亿元) 1025.85

网上有效申购户数(户) 1117037 网下有效申购户数(户) 86

网上有效申购股数(万股) 678584.75 网下有效申购股数(万股) 154760.00

【公司简介】

危险化学品生产(《安全生产许可证》有效期限至2012年09月22日);化学试剂(《全国工业产品生产许可证》有效期限至2014年10月26日);化工产品、化工原料(不含危险化学品、易燃易爆物品)的加工、制造、销售;实验室常备玻璃仪器、仪器仪表的销售;货物进出口、技术进出口。(点击进入>>>光华科技吧)

筹集资金将用于的项目 序号 项目 投资金额(万元)

1 补充流动资金及偿还银行贷款 13200

2 企业技术中心升级改造项目 3000

3 年产1万吨电子化学品扩建技改项目 16600

投资金额总计 32800.00

超额募集资金(实际募集资金-投资金额总计) 4130.00

投资金额总计与实际募集资金总额比 88.82%

【机构研究】

华鑫证券:光华科技合理估值为25-30倍PE

公司主营 PCB 化学品、化学试剂和其他专用化学品的研发。 公司成立于 1980 年,是国内同行中经营规模最大、品种最多的企业之一,是国内 PCB 化学品行业的龙头企业。公司主要从事PCB 化学品、化学试剂等专用化学品,集研发、生产、销售和服务于一体。多年来公司积累了一定的经营经验,在 PCB 化学品生产领域已建立 PCB 制造湿法流程的完整化学品体系。公司大力投资于研发部门,固公司研发实力雄厚,先后主持了 12项化学试剂国家标准和 1 项化学试剂行业标准的修订,并参与了 6 项化学试剂“工作基准试剂”国家标准的修订。近年来,公司获得了“国家高新技术企业”、“国家创新型企业”、“国家火炬计划重点高新技术企业”、“国家重点新产品”、“广东省知识产权优势企业”和“广东省优秀民营科技企业”等一系列荣誉和称号,是化学试剂行业的技术领先企业。

公司是国家高新技术企业,在行业中处于优势地位。 公司目前已具备成熟的自主研发实力以及产学研高校合作的研发创新体系,具备强大的技术研发能力。公司在 PCB 化学品领域处于国内技术优势水平,在 PCB 化学品生产领域已建立 PCB 制造湿法流程的完整化学品体系,也是国内少数在品牌和技术方面可以和国外知名厂商相竞争的 PCB 化学品生产企业之一,市场占有率逐步提高。 2013 年公司在 PCB 化学品的市场占有率为2.82%, CPCA 统计的《第十三届( 2013)中国印制电路行业排行榜》排行榜中公司位列专用化学品第一位。

盈利预测与估值。 我们预计公司 2015-2016 年营业收入分别为8.66 和 10.14 亿元,实现归属母公司净利润 0.9 和 1.09 亿元,EPS 分别为 0.77 和 0.91 元(考虑 IPO 发行后股本为 12000 万股计算)。选取了部分基础化工企业作为可对比公司,选取的可比公司 2015 年平均 PE 为 29 倍,我们认为,公司在自身行业的地位明显,并且未来行业空间仍然显着,给予公司 25-30倍估值较为合理,对应的公司每股价格为 19.25-23.1 元。

风险提示: 1、 原材料价格波动; 2、下游需求大幅波动风险。

国泰君安:预计光华科技5个涨停板

公司摊薄后2014-2016 年的实际与预测EPS0.57、0.62、0.66 元。可比公司2015 年的PE 是27 倍,可比证监会行业最近1 个月的估值38倍,我们预估公司的发行价相比证监会行业折价43%。

建议公司报价12.31 元,对应2014 年摊薄PE 为22.98 倍。

预估中签率:网上0.68%;网下中公募与社保0.72%,年金与保险0.28%,其他0.16%。预计网上冻结资金量490 亿元,网下冻结128亿元,总计冻结618 亿元。

资金成本:时间临近春节,总体资金面开始趋紧,预计本批新股的冻结资金量将达到1.95 万亿元,预计7 天回购利率将达到6.5%。

预计涨停板5 个,破板卖出的打新年化回报率:网上50%、网下公募与社保55%,年金与保险20%,其他10%。预估破板卖出的年化收益率最高。从绝对收益率来说,网上、公募社保、年金保险分别可获得0.70%、0.77%、0.27%、0.15%的破板绝对收益率。

公司基本情况分析

公司主要从事PCB 化学品、化学试剂等专用化学品的研发、生产、销售和服务,产品以PCB 化学品和化学试剂为主。

发展空间:1)新领域专用化学品将成为行业发展的主要增长点。2)信息技术的发展,将会带动上游原材料PCB 化学品市场规模的扩大。3)国内化学试剂企业崛起,国产试剂产品的市场占有率逐步提升。

公司竞争优势:1)技术创新模式。2)自主品牌。3)PCB 制造技术整体解决方案。

风险:产品被仿制风险、下游产业波动风险、原材料价格波动风险、存货及应收账款净额较大的风险、市场竞争的风险、抗菌药物整治工作带来的风险。

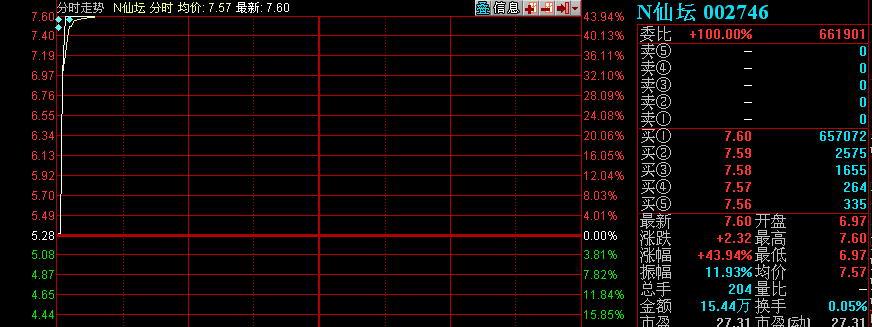

仙坛股份(002746)

【基本信息】

股票代码 002746 股票简称 仙坛股份

申购代码 002746 上市地点 深圳证券交易所

发行价格(元/股) 5.28 发行市盈率 22.96

市盈率参考行业 畜牧业(A03) 参考行业市盈率 110.10

发行面值(元) 1 实际募集资金总额(亿元) 2.10

网上发行日期 2015-02-09 (周一) 网下配售日期 2015-2-9

网上发行数量(股) 35,865,000 网下配售数量(股) 3,985,000.00

老股转让数量(股)

回拨数量(股) 19,925,000.00

申购数量上限(股) 15500.00 总发行数量(股) 39,850,000

顶格申购需配市值(万元)

市值确认日 T-2日(T:网上申购日)

【申购状况】

中签号公布日期 2015-02-12 (周四) 上市日期 2015-02-16 (周一)

网上发行中签率(%) 0.3913 网下配售中签率(%) 0.1701

网上冻结资金返还日期 2015-2-12 周四 网下配售认购倍数 587.75

初步询价累计报价股数(万股) 260290.00 初步询价累计报价倍数 108.86

网上每中一签约(万元) 67 网下配售冻结资金(亿元) 123.67

网上申购冻结资金(亿元) 484.01 冻结资金总计(亿元) 607.68

网上有效申购户数(户) 1295784 网下有效申购户数(户) 98

网上有效申购股数(万股) 916685.00 网下有效申购股数(万股) 234220.00

【公司简介】

前置许可项目:种鸡、家禽饲养、销售(有效期至2015年2月12日);浓缩饲料、配合饲料加工;粮食收购。家禽屠宰、加工销售(限分支机构经营);一般经营项目:饲料销售;货物、技术进出口(国家限制禁止的除外)。(点击进入>>>仙坛股份吧)

筹集资金将用于的项目 序号 项目 投资金额(万元)

1 生鸡屠宰加工厂建设项目 30500

投资金额总计 30500.00

超额募集资金(实际募集资金-投资金额总计) -9459.20

投资金额总计与实际募集资金总额比 144.96%

【机构研究】

长江证券:仙坛股份合理价格为8.96-10.08元

仙坛股份拟IPO 首发不超过3985 万新股,发行后总股本不超1.59 亿股,新股发行价5.28 元/股。

报告要点

“饲料—养殖—屠宰—加工—销售”一体化肉鸡养殖企业

仙坛股份是集父母代肉种鸡饲养、商品雏鸡孵化、饲料加工、商品肉鸡饲养、屠宰加工和深加工于一体的大型农牧综合性企业。公司食品加工板块拥有全资子公司3 家,参股一家村镇银行。主要产品是商品代肉鸡及鸡肉产品,2014年的屠宰产能为8875 万羽,实际屠宰加工商品代肉鸡8231 万羽,鸡肉产品销量达到17.78 万吨。

公司核心竞争力在于区位优势、一体化产业链及优质客户资源

公司核心竞争力体现在:(1)公司所在地具备独特养殖区域优势;(2)公司打造的一体化完整产业链;(3)公司具备优质的客户资源。

公司未来看点在于继续做强肉鸡一体化产业链

公司募投项目建设将继续扩大养殖规模,并致力于技术创新,进一步做强肉鸡一体化产业链。在产能方面,公司在现有8 千万羽/年肉鸡生产能力基础上将产能扩大到1 亿羽/年,以实现整个产业链各生产环节的产能配套,充分显现肉鸡养殖、加工一体化经营的规模化效应,提升综合竞争能力。

盈利预测

按公司发行 3985 万股,发行后合计股本1.59 亿股测算,我们预计公司2015年、2016 年EPS 分别为0.56 元、0.75 元。按照2015 年行业对标市盈率16~18 倍PE,建议定价区间为:8.96~10.08 元。

华鑫证券:仙坛股份合理估值区间为16-20倍PE

公司概况: 公司成立于 2001 年,下设种禽事业部、饲料事业部和肉鸡事业部以及山东仙坛食品有限公司、烟台仙坛油脂有限公司,经营业务覆盖白羽肉鸡的父母代肉种鸡养殖、雏鸡孵化、饲料生产、商品代肉鸡养殖与屠宰、鸡肉产品加工、销售,实现了完整肉鸡产业链的全环节覆盖,提升了食品安全可追溯的整体综合竞争力。

公司主要优势: (1 ) 一体化经营的产业链优势;(2)“七统一”管理下“公司 +基地”商品代肉鸡合作养殖模式;(3) 生态养殖与产业集群的区位优势;(4)受优质客户信赖的优势。

募投项目: 公司拟向社会公众公开发行不超过 3,985 万股,募集资金将用于生鸡屠宰加工建设项目。公司已对该项目进行先期投入,截至 2014 年末已建成投产,达产后商品代肉鸡年屠宰加工产能将扩大到 1 亿羽,鸡肉产品年产量超过 23 万吨, 产出将通过现有渠道的巩固扩展、新渠道拓展开发等措施予以消化。

盈利预测: 我们预计公司 2015-2017 年公司收入分别为20.33、 23.34和 26.17 亿元,分别同比增长 17.16%、 14.84%和 12.12%,实现归属于母公司净利润 1.09、 1.57 和 1.75亿元,若发行 3985 万股新股,即发行后总股本为 1.59亿股,则 2015-2017 年 EPS 分别为 0.68、 0.99 和 1.10元。我们结合同行业圣农发展、益生股份和 ST 民和作为参考,认为公司合理估值范围为 15 年 16-20 倍 PE,对应价格区间为 10.88-13.6 元。

风险提示: 禽类疫情及重大自然灾害发生引致的风险、饲料价格波动超预期的风险、 食品安全事件引致的风险

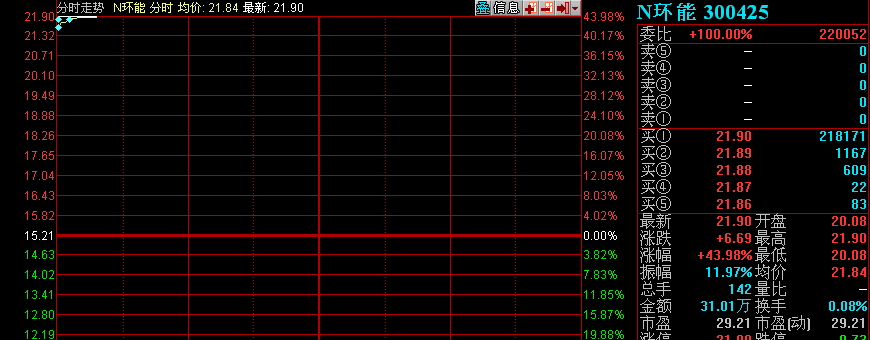

环能科技(300425)

【基本信息】

股票代码 300425 股票简称 环能科技

申购代码 300425 上市地点 深圳证券交易所

发行价格(元/股) 15.21 发行市盈率 20.28

市盈率参考行业 专用设备制造业(C35) 参考行业市盈率 41.67

发行面值(元) 1 实际募集资金总额(亿元) 2.74

网上发行日期 2015-02-09 (周一) 网下配售日期 2015-2-9

网上发行数量(股) 16,200,000 网下配售数量(股) 1,800,000.00

老股转让数量(股)

回拨数量(股) 9,000,000.00

申购数量上限(股) 7000.00 总发行数量(股) 18,000,000

顶格申购需配市值(万元)

市值确认日 T-2日(T:网上申购日)

【申购状况】

中签号公布日期 2015-02-12 (周四) 上市日期 2015-02-16 (周一)

网上发行中签率(%) 0.3782 网下配售中签率(%) 0.1556

网上冻结资金返还日期 2015-2-12 周四 网下配售认购倍数 642.61

初步询价累计报价股数(万股) 129640.00 初步询价累计报价倍数 120.04

网上每中一签约(万元) 201 网下配售冻结资金(亿元) 175.93

网上申购冻结资金(亿元) 651.46 冻结资金总计(亿元) 827.40

网上有效申购户数(户) 904172 网下有效申购户数(户) 109

网上有效申购股数(万股) 428311.30 网下有效申购股数(万股) 115670.00

【公司简介】

污水处理成套设备、运营服务、工程总包服务。(点击进入>>>环能科技吧)

筹集资金将用于的项目 序号 项目 投资金额(万元)

1 磁分离水处理成套设备产业化项目 22045

2 营销网络建设项目 2375.8

投资金额总计 24420.80

超额募集资金(实际募集资金-投资金额总计) 2957.20

投资金额总计与实际募集资金总额比 89.20%

【机构研究】

华鑫证券:环能科技合理估值区间为40-45倍PE

磁分离水体净化技术领航者。 公司以磁分离水体净化技术为依托,同时结合生处理技术、生物-生态水体修复技术、膜等污处理领域其他适用,为客户提供成套水体修复技术、膜等污处理领域其他适用,为客户提供成套水体修复技术、膜等污处理领域其他适用,为客户提供成套设备 、运营服务工程总包及整体解决方案 .

“美丽中国”,大气防治之后重点将集中在水污染治理。围绕着“美丽中国”, 我国出台了一系列环保法律法规和政策,确定了环保产业战略性新兴产业的地位,助推了环保产业总体规模的持续扩大。 1 月 16 日, 2015 年全国环境保护工作会议 15 日在北京召开。环境保护部部长周生贤指出, 2015 年是全面深化改革的关键之年,要集中力量打好大气、水和土壤污染防治三大战役,深入实施《大气十条》,全面落实《水十条》,继续推动《土十条》制定实施,紧紧抓住农用地和建设用地两个重点。因此, 2015 年环保的重点在于“水”。

拟募集资金 2.44 亿元。 发行募集资金投资项目包括“磁分离水处理成套设备产业化项目”和“营销网络建设项目”。“磁分离水处理成套设备产业化项目 ” 为产能扩建项目,主要生产面向水环境治理、应急水处理、煤矿矿井水处理等应用领域的超磁分离水体净化设备。 “营销网络建设项目 ” 是对公司现有营销网络的升级和完善,通过该项目的建设有利于促进公司现有磁分离水体净化设备的销售以及公司现有运营服务、工程总包业务的拓展,从而实现公司业绩的持续增长。

盈利预测与估值。 我们预计公司 2014-2016年营业收入分别为2.35、 2.42、 2.56亿元, EPS分别为0.75、 0.87和0.96元(考虑IPO发行后股本为7200万股). A股上市公司中,碧水源、万邦达、津膜科技、中电环保和维尔利与公司类似,可参考公司 PE平均水平为46.9倍( 2014年)。我们给予公司40-45倍估值,合理股价区间为30.00元-33.75元。

风险提示:( 1)受经济周期影响导致业绩波动的风险;( 2)应收账款风险; ( 3)原材料价格波动风险。

国泰君安:环能科技合理价格区间29.75-32.30元

结论:我们认为公司合理定价区间为29.75-32.30 元,建议询价价格15.21 元。假设发行1800 万股,预计发行后公司2015-2017 年EPS分别0.89、0.94、0.99 元。参考可比公司与环保行业的估值水平,假定公司没有超募,我们认为公司合理定价区间为29.75-32.30 元,建议询价价格15.21 元;

公司下游需求存在发展潜力。钢铁行业技术改造对磁分离水体净化技术有持续需求,行业兼并重组有利于磁分离水体净化技术进一步推广;其他金属冶炼行业对水处理需求数量可观,并且也将保持快速增长;河流湖泊水质倒逼技术需求,城市黑臭水体是未来治理重点;煤矿矿井水处理市场来自新建及改造;

公司竞争优势明显。公司竞争对手在部分钢铁企业有项目竞争,在煤矿矿井水处理、水环境治理领域竞争有限。公司在冶金行业地位显着,重点开拓煤炭行业,新兴技术适合市政行业。公司在冶金行业、尤其在钢铁行业有近20%市场占有率(其余部分基本采用三段式沉淀技术等传统工艺),基本处于垄断地位;煤炭市场是公司成功研发超磁分离水体净化技术后重点开拓的市场领域;公司的“超磁透析保护+原位生态修复”工艺是未来河流、湖泊水环境治理领域的新兴技术;

本次募资用途:拟按照轻重缓急顺序投资于磁分离水处理成套设备产业化项目、营销网络建设项目等,前景可观。磁分离水处理成套设备产业化项目建设具有必要性及发展前景。公司目前产能利用率在2011-2013 年分别达到93%、113%、112%,进一步扩大公司产能是公司发展的当务之急。现有营销网络亟需进一步发展,支持公司业务拓展,前景可观;

风险因素。(1)非专利技术泄密;(2)销售市场过于集中风险;(3)应收账款风险。