国家能源局2015年计划新增光伏并网规模15GW(附股)

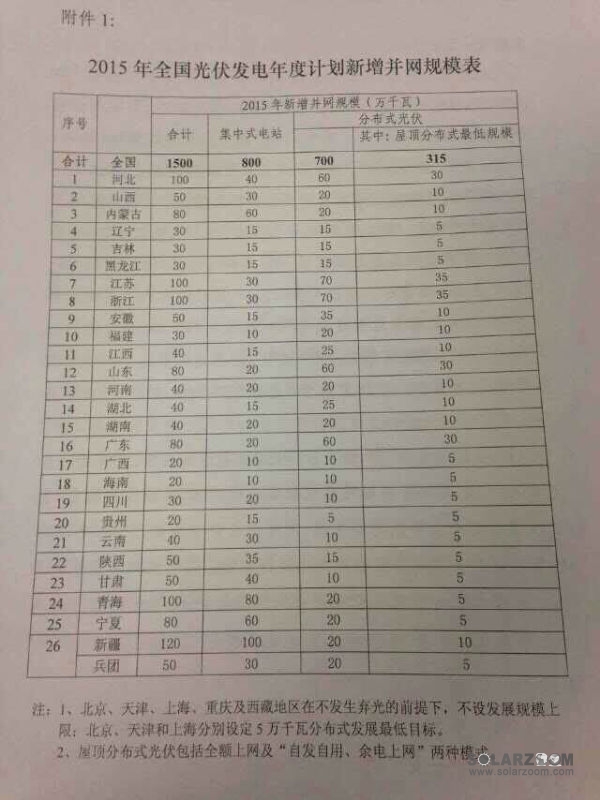

中国证券网讯 据了解,能源局下发《2015年度全国光伏年度计划新增并网规模表》征求意见稿。根据征求意见稿,能源局计划2015年全国新增并网规模15GW,其中集中式电站8GW,分布式7GW(其中屋顶分布式不低于3.15GW)。

据北极星太阳能光伏网1月28日消息,征求意见稿特别提出北京、天津、上海、重庆及西藏地区在不发生弃光的前提下,不设发展规模上限。北京、天津和上海分别设定5万千瓦分布式发展最低目标。屋顶分布式光伏包括全额上网及“自发自用、余电上网”两种模式。

东北证券此前预测,未来随着国内政府政策效应有望强势显现,同时产业资本、金融机构等资金有加速进入光伏电站之势,今年国内电站安装量有望高增长,达到15GW以上。此次能源局公布的征求意见稿,符合市场预期。

东北证券建议关注传统业务扎实同时具备优质电站资源的中天科技和林洋电子,制造端建议继续重点关注单晶硅片龙头中环股份和硅料龙头特变电工。

【概念股解析】

中天科技:受益于特高压建设,海底监测网盛宴即将开启

1)光棒投产将弥补光纤光缆价格下降。从四季度开始,预计光棒自给率将明显提升,我们测算当光棒自给率达到 77%以上时,光棒净利润的增加将弥补光纤光缆净利润的下降。

2)特高压爆发,特种导线业务将受益于订单驱动。预计未来几年特高压投资近 4000 亿,其中导线至少 1000 亿,公司市占率第一,所面临的市场空间高达 300-400 亿。特种导线将成为公司未来几年的业绩增长点之一。

3)海缆巨人,海底监测网盛宴开启。公司军工四证齐全,是海底监测网试验项目中海缆及接驳盒的独家供应商。预计南海监测网投资规模 1600 亿左右,其中公司面临的市场至少 320 亿,此外公司还计划进军海洋施工业务,市场空间还有 500 亿左右。预计公司海缆业务占比将快速提升。

4)积极布局新能源,奠定持续高成长。预计公司 14-15 年验收并网将分别达到 60MW、 280MW,光伏发电项目毛利率将高达 70%以上。光伏项目陆续并网将支撑公司业绩持续高成长。

5)减持光纤科技股权有望锦上添花。截至 14 年中报,公司持有光迅科技股权的初始投资成本仅 3003 万元,而期末账面价值高达 5.6亿元。持续减持将获得稳定的投资收益。

6)预计公司 2014—2016 年的 EPS 分别为 0.81 元、1.11 元、1.68元,对应 PE 分别为 21 倍、15 倍、10 倍。预计公司传统业务占比将从现在的接近 90%降至 16 年的 50%左右,新能源和军工业务占比的大幅提升将使公司更具业绩和估值弹性。我们给予公司 15 年 25倍 PE,目标价 27.7 元,维持公司“强烈推荐”评级。

林洋电子:光伏项目储备进一步丰富,电表业务积极拓展

1. 林洋电子(601222.CH/人民币28.38, 未有评级)14年10月成立了山东林洋新能源,今年1月20日发布公告与山东东平开发区管委会签订合作协议,公司计划利用3年时间在东平开发区及周边地区建设(1,500亩未利用场地或一般农田、30万平方米厂房屋顶)约60MW分布式光伏项目,双方通过签订合同能源服务协议或者租赁协议等约定收益,实现共赢;12个月内所属项目用地排他。

2. 随着前期布局的完善,项目储备进一步丰富,14年分布式项目进展符合预期,集中式项目已并网100MW(内蒙古乾华合作项目),预计2015年集中式电站和分布式电站将进入放量期,新增装机推测在400-500MW之间。15年光伏电站项目进入放量期。

3. 项目区域布局拓展,为持续发展打下坚持基础。公司已陆续在江苏南通、连云港、四川攀枝花、上海安亭、安徽合肥、安徽宿县、山东东平及内蒙古呼和浩特等地区签署光伏电站战略合作协议和投资协议,储备了充足的项目资源。公司对电站质量把控度高,积极利用自身优势完善运营模式,预计项目顺利并网后,项目的示范效应将进一步增加竞争力,为持续发展打下坚实基础。

4. 电表业务国内稳步发展,海外业务拓展加快步伐。中国证券网报道,公司近日已与立陶宛一家名为“ELGAMA-ELEKTRONIKA Ltd”的智能电表公司签订股权收购协议,斥资收购该公司15%股权,正式进军欧洲智能电表市场。此次收购完成后,林洋电子将有权在2015 年内增持“ELGAMA”15%股权,在2016年内增持36.7%股权,最终超过2/3的股权比例,实现控股。海外业务拓展加快步伐。

5. 资金上,公司自身造血能力强,在手现金较为充足,另外除了自有资金储备,同时拟增发为公司业务发展提供资金保证,给股东带来利润回报。

6. 看好公司的发展,持续推荐关注,建议积极关注林洋电子,暂不调整盈利预测,2014年-2016年每股每股收益预计为1.30元,1.65元和1.93元。(中银国际)

中环股份:“ 直拉区熔单晶+聚光电站”开创光伏发电技术新路线

报告摘要:

中环股份是国内历史最悠久、综合技术实力最雄厚、产品种类最丰富的单晶硅材料制造企业,实际控制人为天津市国资委。依托单晶硅材料领域的技术优势,公司形成了独特的“单晶硅硅棒—电子级半导体单晶硅片—半导体芯片器件”和“单晶硅硅棒—太阳能级单晶硅片”双产业链商业模式。? 明后年光伏制造端最看好高效单晶,同时国内电站仍是行业热点,度电成本更为重要,有别于传统铸锭多晶硅、直拉单晶硅,中环股份采用了新的CFZ 单晶硅技术,采用直拉与区熔两道工序,工业化生产出转换效率可超24%的单晶硅片,中环股份“CFZ 单晶+聚光电站”有望超越国内主流的“多晶+传统电站”模式。

公司CFZ 单晶和Sunpower 聚光系统完美匹配,公司已在内蒙、四川等地成立合资公司,展开聚光电站建设,远期总规划超10GW,各合作方利益共享、各有所长、责任分担,未来项目推进值得乐观。? 电子级区熔单晶硅方面,公司是国内绝对龙头,目前市场份额国内第一全球第三,将冲击全球第二。目前公司8 寸区熔晶硅技术全球领先,公司将继续开发下游客户。同时公司也积极开发下游产品,IGBT 等产品已跻身行业前列。

我们预计公司2014 年-2016 年EPS 分别为0.15、0.37 和0.69 元,对应动态PE 分别为138、56 和30 倍。公司短期估值略偏高,但公司“直拉区熔单晶+聚光电站”开创了光伏发电技术新路线,目前聚光电站项目已陆续启动,未来若“高效率、低成本、大规模、可复制”的模式获得成功,将极大提升公司价值。给予公司增持评级。

(1)公司电站框架性协议不确定性;(2)公司CFZ 直拉单晶大规模生产后良品率及成本下降空间不确定;(3)公司短期业绩难以释放,估值偏高。

(东北证券)

特变电工:受益于“一路一带”及新疆发展战略

公司将受益于“一路一带”发展战略。特变电工是我国电力设备行业中海外工程开拓能力最强的公司,拥有10+年海外工程总包经验,重点布局在中亚、印度、西非等地,2013 年底在手海外订单金额达到30 亿美金。另外,公司地处新疆,区位优势明显,拥有丰富的煤、油、气、新能源等资源,从长远看,在特高压技术的支撑下,有望与中亚形成能源的互联互通。判断公司将受益于我国“一路一带”战略的实施,海外收入占比有望从目前的10%逐步提升至30%的水平。

新能源业务仍将持续发展。公司2014 年预计生产多晶硅1.6 万吨,按照16 万/吨(含税)的平均售价计算,贡献收入约为22 亿元,预计2015 年多晶硅产量上升至2 万吨,且总成本仍将有进一步约10%的下降,估算利润贡献仍将有25%的上升。光伏EPC方面,公司2013 年转让结算量约为450MW,2014 年有望提升至700MW,2015 年预计仍将增长至800-900MW,且公司也考虑选择部分优质项目自己运营,从EPC 建造转型为光伏运营商。

估值建议

维持2014/15 年EPS 预测0.58、0.77 元,新增2016 年EPS 预测0.98 元。目标价18 元(此前目标价12 元),对应2015 年市盈率23 倍,维持推荐评级。

风险

海外项目进度低于预期。(中金公司)