博天环境、威星智能2月17日上市 定位分析

中国证券网讯 根据交易所公告,博天环境、威星智能等两新股于今日(2月17日)起上市交易。

【定位分析】

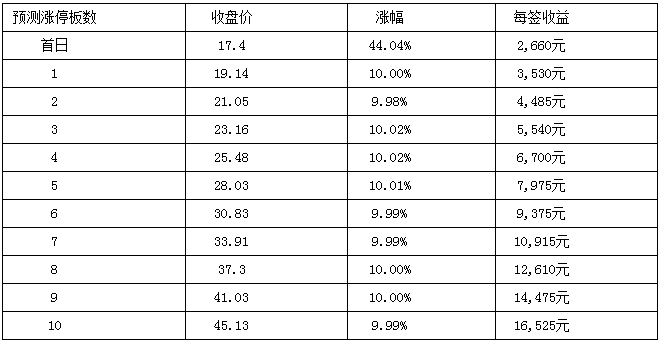

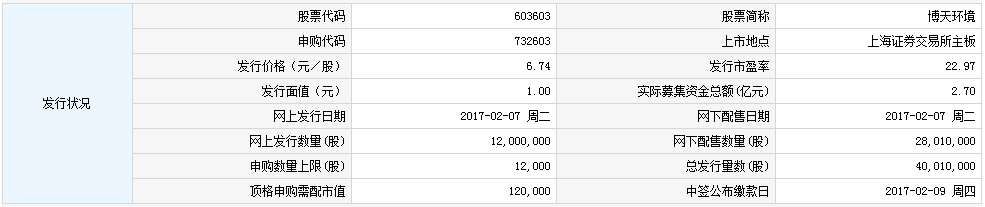

博天环境集团股份有限公司于2017年2月17日起在上交所主板上市交易。公司首次公开发行不超过4,001万股,公司本次发行价格为6.74元/股,发行市盈率为22.97倍。股票简称为“博天环境”,股票代码为“603603”。

【公司简介】

博天环境集团股份有限公司定位于水业关联的多元化战略,致力于成为领先的水生态环境综合服务商。公司主要服务和产品包括水环境解决方案(工程总承包)、水处理装备和水务投资运营管理。

【研究报告】

博天环境:领先的水环境综合服务商

报告日期:2017-02-06

领先的水环境综合服务商。

公司定位于水业关联的多元化战略,致力于成为领先的水生态环境综合服务商,主要服务和产品包括水环境解决方案(工程总承包)、水处理装备和水务投资运营管理。公司在工业与能源水系统、城市水环境、生态修复和土壤修复等领域提供检测监测、咨询设计、系统集成、项目管理、核心设备制造、投资运营等一体化的解决方案,在工业与能源水系统和城市水环境领域具有一定的技术优势和市场地位。

募投项目提升竞争力。

公司本次募集资金拟投资于临沂市中心城区水环境治理综合整治工程河道治理PPP项目和研发中心建设项目。募投项目的实施,可增强公司资金实力,实现公司各业务板块的协同发展,提升公司的综合竞争力,保持技术领先优势。

盈利预测。

根据募投项目建设进度情况,我们预计2016、2017年归于母公司的净利润分别为1.41亿元和1.75亿元,同比增速分别为13.74%和23.53%,相应的稀释后每股收益为0.35元和0.44元。

定价结论。

本次拟发行股份4001万股,发行后总股本40001万股,公司发行价格为6.74元/股。综合考虑可比同行业公司的估值情况及公司的成长性,我们认为给予公司合理估值定价为15.27-19.63元,对应2017年每股收益的35-45倍市盈率。

研究员:冀丽俊 所属机构:上海证券

【涨停收益预测】

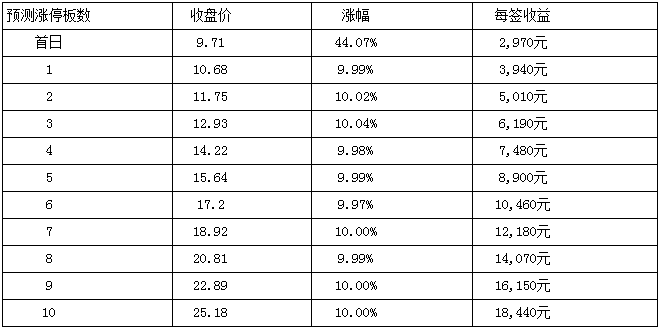

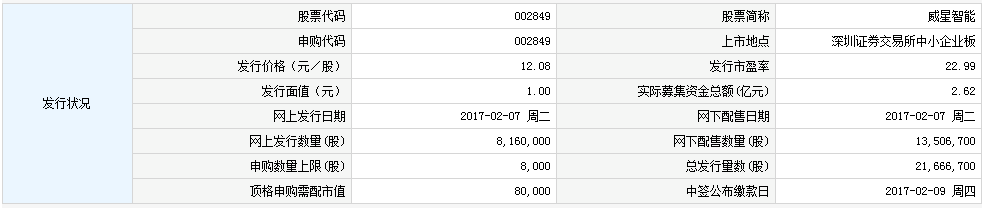

浙江威星智能仪表股份有限公司于2017年2月17日起在深交所中小板上市交易。公司首次公开发行不超过2,166.67万股,本次发行价格12.08元/股,发行市盈率为22.99倍。股票简称为“威星智能”,股票代码为“002849”。

【公司简介】

浙江威星智能仪表股份有限公司是一家专业从事燃气管理软件、智能燃气表计量终端及新一代超声波计量仪表等研发、设计、生产、销售及服务的高新技术企业,国内领先的智能燃气整体解决方案供应商。

威星智能是国家高新技术企业、浙江省重点企业研究院、浙江省工程实验室、浙江省专利示范企业,注册资本6,500万元,现有厂房22,000米2,在建厂房及办公楼35,000米2,拥有近100项的专利和软件著作权。产品被认定为杭州市名牌产品,已形成覆盖民用、商业及工业等领域的IC卡智能燃气表、RF远传智能燃气表、物联网智能燃气表、超声波燃气表等四大计量及智能控制系列产品和相关解决方案,遍布全国31个省市自治区,几百多家城市燃气公司;并远销多个海外国家和地区。

【研究报告】

机械行业每周新锐系列报告:威星智能(002849)

国内领先的智能燃气表制造商

公司致力于为城市燃气行业提供智能计量终端及燃气管理系统平台的研发、生产和销售,经过多年的发展,已经成为国内领先的城市燃气行业智能燃气表制造商和系统供应商之一。公司主要产品包括:IC 卡智能燃气表及其智能装置、远传燃气表(包括有线远传燃气表、无线远传燃气表和物联网远传燃气表)、电子式燃气表(包括超声波表和音频表)以及相应的软件、数据服务和结算系统。在智能燃气表领域,公司是市场规模前列的智能燃气表生产商,在电子式燃气表生产领域,公司的超声波燃气表已研发成功并开始规模化生产,处于市场领先地位。

近年收入高速增长,毛利率水平呈下降趋势

公司主营业务收入保持高速增长的原因包括:1)相对于同行业,公司收入规模基础较小,但产品已切入到港华燃气、华润燃气等主要燃气集团的供应链,公司利用后发优势,通过不断创新研发,丰富产品种类,收入规模迅速增长;2)公司产品线较为丰富,产品结构合理,远传燃气表和电子式燃气表成为公司收入快速增长的重要驱动力量。公司毛利率水平下降的主要因素是IC 卡智能燃气表毛利率下降,随着市场竞争的加剧,公司IC 卡智能燃气表整表的售价出现下滑,同时由于人工成本保持着增长的趋势等因素,IC 卡智能燃气表整表的毛利率有所下滑。

募投项目重点:扩大公司核心产能,加大基础研究投入力度公司本次拟向社会公开发行股票2,166.67 万股,预计募集资金26,173.37万元,资金拟投向:智能燃气表建设项目、技术研发中心建设项目、补充流动资金。参考Wind 一致预测,可比公司金卡股份2017 年PE 为47 倍;同行业可比上市公司2017 年对应PE 处于35——106 倍区间;2017 年仪器仪表行业的整体PE(算术平均)为59 倍。

风险提示:市场情绪变化,导致估值中枢下移。(华泰证券 章诚、肖群稀、王宗超)

【涨停板收益预测】