恒康家居10月13日上交所上市 定位分析

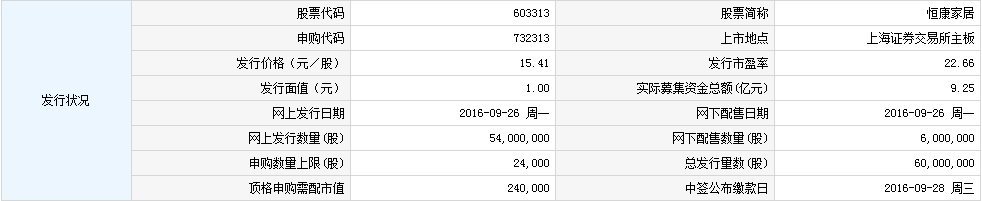

中国证券网讯 据上交所网站11日消息,江苏恒康家居科技股份有限公司股票将于2016年10月13日起在上海证券交易所上市交易。公司股票简称“恒康家居”,股票代码“603313”,每股发行价15.41元/股,本次A股公开发行的股票数量6000万股,本次发行完成后总股本24000万股。

【发行状况】

【申购状况】

【公司简介】

公司于2012年11月15日由江苏恒康家居科技有限公司整体变更设立,是国内大型记忆绵家居制品生产及出口企业之一,是经江苏省科技厅、财政厅、国税局、地税局联合认定的高新技术企业。公司主营业务为记忆绵床垫、枕头及其他家居制品的研发、生产、销售,主要产品包括记忆绵床垫、记忆绵枕等。

【机构研究】

恒康家居:记忆绵细分领域龙头,出口稳成长,内销品牌已鹊起

类别:公司研究 机构:中信建投证券股份有限公司 研究员:花小伟 日期:2016-09-26

家族控股,股权结构稳定。公司系家族控股企业,上市前,控股股东倪张根先生持有1.42亿股,占本次发行前公司总股本的78.69%,其表兄弟吴晓风为第二大股东,持有1601.10万股,占比8.90%,上市后,两人股份分别为59.02%、6.67%,合计持股达到65.69%,股权结构稳定。

国内记忆绵床垫龙头,业绩稳成长。公司是国内最大的记忆绵家居制品生产及出口企业之一。因美国市场逐步开拓及自主品牌逐渐发力,2011年至2015年公司营收从6.74亿元增加104.35%至13.77亿元,5年复合增长率19.56%,2016H1营收同比增加21.49%至7.75亿元;2015年归母净利润达1.64亿元,2011年至2015年年复合增长率达19.56%,2016H1归母净利润同比增加25.55%至0.81亿元,公司业绩稳成长。

产品优秀,产能持续释放,ODM客户优质,OBM自主品牌逐渐发力(1)公司产品以高附加值、高需求量的记忆绵床垫、记忆绵枕头为主导,研发持续投入,流水线发泡等技术行业领先,技术壁垒高。(2)随着募投产能持续释放,上市后3-4年内记忆绵床垫、记忆绵枕产能有望分别累计实现350万个、1260万个,产能利用率饱和,消化产能无虞。

(3)公司以ODM产品为主,2016H1营收占比达83.57%,公司间接为JYSK、MACY’S、LOWE’S等境外知名企业提供ODM产品,优质客户不断增加,需求稳定。(4)公司持续发力“梦百合”(Mlily)等自有品牌体系,线上线下渠道逐步完善,2013-2015年驱动内销复合增长率达91.23%,逐步实现ODM向OBM升级。

家居行业增长稳健,记忆绵床垫空间广阔。国内:(1)2008-2015年我国家具制造业营收复合增长率达17.57%,从床垫子行业看,2002年至2014年中国床垫消费规模由6.76亿美元增长到68亿美元,复合增长率达21.21%,增长迅速。(2)行业集中度低,前8大床垫品牌约占市场份额10%左右,整合预期强。(3)相比于美国15%左右记忆绵床垫在床垫市场占比,中国记忆绵类不到5%,记忆绵床垫空间广阔空间大。

海外:2002到2015年全球家具行业总产值复合增长率达5.55%,增长稳健,从床垫子行业看,以美国为例,2004年至2015年美国床垫市场规模从41.84亿美元增长至70.5亿美元,复合增长率达4.86%,同期美国记忆绵床垫市场规模保持复合增长率11.61%,显著领先行业平均水平。美国床垫行业集中度高,前5大品牌市场份额达70%左右。

公司盈利能力国内领先,借鉴国际巨头TempurSealy成功路径。

(1)横向对比目前A股市场上家具制造企业,虽然恒康家居营收规模行业居中,但毛利率、净利率优势明显,营运能力较为领先。(2)国际巨头TempurSealy研发突出,通过并购Sealy持续扩大产品线,产能领先、渠道完善,恒康家居当前正借鉴国内外龙头经验,重视研发,打造自主品牌,实现ODM向OBM转型,拓展产能、渠道,发挥记忆绵床垫产品优势,巩固细分行业龙头。

投资建议:恒康家居所处记忆绵床垫市场成长性高、空间广阔。一方面,公司成功IPO之后,制约公司业绩的产能因素将得以消除,另一方面,公司ODM客户优质,并不断完善以“梦百合”(Mlily)为主的自主品牌体线上线下渠道,打造业绩新引擎,实现ODM向OBM转型。结合2016年H1业绩及募投项目进程,我们预计2016、2017公司营业收入分别为15.73亿元、19.66亿元,同比增加14.2%、25.0%,归母净利润分别1.90亿元、2.46亿元,同比增长15.8%、29.3%,公司发行6000万股,对应上市后总股本2.4亿股,EPS为0.79元、1.02元,首发参考价为15.41元/股,对应2016、2017PE为18、14。首次覆盖,给予“买入”评级。

风险因素:募投项目推进不及预期,汇率波动及出口退税政策变化,原材料价格波动。