宏盛股份8月31日上交所上市 定位分析

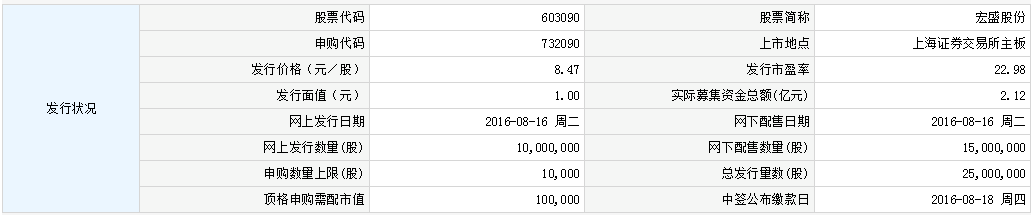

中国证券网讯 根据上交所公告,无锡宏盛换热器制造股份有限公司于8月31日(周三)起在上交所主板上市交易。公司本次公开发行股票数量为2,500万股,本次发行价格为8.47元/股,发行市盈率为22.98倍。发行人股票简称为“宏盛股份”,股票代码为“603090”。

来源:聚源数据

【公司简介】

宏盛股份是由一批在热交换器行业有着20多年丰富的设计及制造经验的专家创建的民营企业。公司发展至今,产品广泛地应用于工业设备,铁路机车和汽车等领域,逐渐成为中国铝合金换热器行业的领导者之一。宏盛股份目前有80%的产品出口到20多个国家和地区(比利时,德国,美国,意大利,巴西,印度,日本,澳大利亚等)。

宏盛股份是集设计、制造和测试于一体的换热器供应商,我们提供标准的系列产品,同时也为客户提供符合他们要求的完美的解决方案。

【研究报告】

宏盛股份:国内领先的换热器专家,品质深得客户认可

公司为空气压缩机、工程机械和液压系统等下游提供换热器。宏盛股份自成立以来一直致力于铝制板翅式换热器及相关产品的研发、设计、生产和销售,为下游空气压缩机、工程机械及液压系统等领域的生产企业提供高品质的换热器产品及冷却模块产品。公司的主要产品铝制板翅式换热器属于通用设备,应用领域广泛。

业务侧重海外,客户一流,坚持创新挖掘国内市场。公司营业收入及利润近年来发展稳定,综合毛利率约32%。境外地区是公司产品销售的核心市场,主要销往北美、欧洲、东亚等先进空气压缩机、工程机械和液压系统制造相对集中的地区,13-15年境外收入占比分别达78.90%、83.47%、84.16%。外销客户主要为行业内高端产品需求方,如艾普尔、贺德克、固城通商等。未来公司有望积极开发适用汽车、电力设备、轨道交通等行业的新产品,积极开拓国内市场。

市场趋势提出新要求,持续推动换热器市场发展。在全球经济一体化的背景下,国内外压缩机、工程机械、液压系统等下游厂商为了降低综合成本,普遍采用零部件全球采购的策略。我国制造业产业链完整,并且具有劳动力成本优势,为制造厂商带来更多承接产业转移的机会,行业景气度较高。公司目前生产的产品主要应用于空气压缩机、工程机械、液压系统等领域,因该等领域所涉及的客户范围非常广泛,根据不同的需求公司设计不同产品,具体产品型号达1000种以上。强大的研发和设计能力提升了公司在行业内的竞争力。

募投项目:本次募集资金将参与投资(1)投资总额约2.38亿的年产10万台套冷却模块单元项目;(2)投资总额0.32亿的换热器工程技术研发中心技术改造项目。其中冷却模块单元项目可以实现生产厂商的制造技术由大规模生产转向大规模定制。据公司测算,有望在现有4000吨产能基础上增加7500吨产能,增加约3.6亿营业收入。公司的募投项目有望进步一提升公司的核心竞争力。

盈利预测:公司本次发行新股数量为2500万股,发行后总股本为10000万股,募集资金总额为2.12亿元,预计募集资金净额约1.82亿元,发行价格为8.47元/股。摊薄计算公司2016-2018年的EPS分别为0.43、0.50、0.88元,按照可比公司16年PE估值,我们给予公司2016年35-40xPE,合理价值区间应为15.05-17.20元,建议申购。

风险提示:宏观经济波动,下游发展放缓,募投项目不达预期。

来源:海通证券

宏盛股份:换热器设备龙头

公司是换热器设备的提供商。 宏盛股份自成立以来一直致力于铝制板翅式换热器及相关产品的研发、设计、生产和销售,为下游空气压缩机、工程机械及液压系统等领域的生产企业提供高品质的换热器产品及冷却模块产品。

热换器设备应用前景广阔。 热换器设备的下游应用范围非常广泛, 现被广泛应用于石油、化工、电力、冶金、船舶、机械、食品、制药等行业。换热器行业的发展符合国家对于节能环保的要求,是一个处于蓬勃发展期的产业。

公司营业收入稳中有升。 近年来,公司业务发展迅速,产品销售形势良好。2013 年、 2014 年和 2015 年,公司实现营业收入分别为 206.40 百万元、229.98 百万元和 237.04 百万元。近三年,公司的主要产品销售状况良好,都保持了稳中有升的势头。

盈利预测及投资建议。 公司 2016-2018 年实现营业收入 2.83 亿元、 3.40亿元、 4.08 亿元,同比增长 19%、 20%和 20%;实现归属母公司净利润分别为 0.44 亿元、 0.52 亿元、 0.61 亿元,同比增长 20%、 18%、 17%。按照发行后总股本 10000 万股计算,每股收益分别为 0.44 元、 0.52 元和 0.61元。 根据公司成长性, 我们认为公司对应 2016 年合理申购市盈率区间为20-25 倍, 对应合理价值区间为 8.8 元-11 元。 建议询价区间为 8 元-10元。

来源:东兴证券

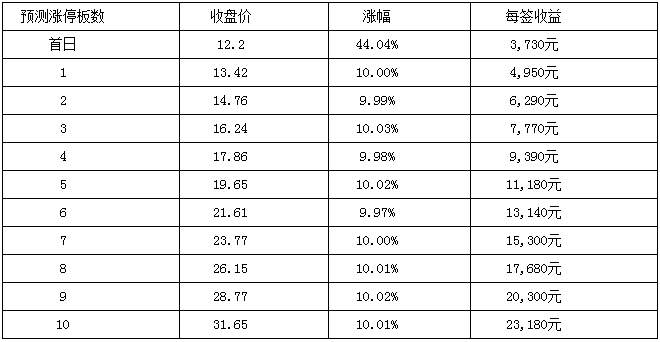

【涨停板收益预测】