雪榕生物4日创业板上市 定位分析

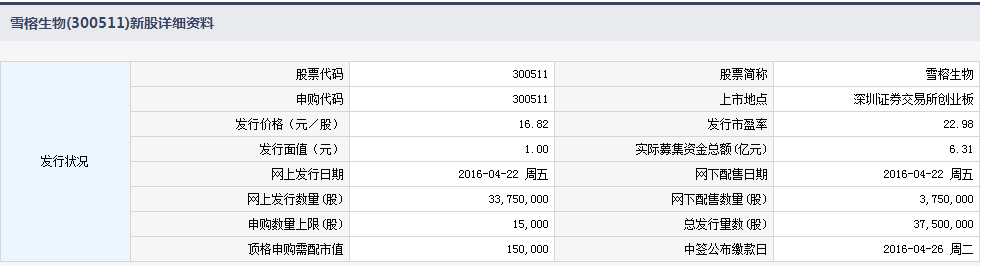

中国证券网讯 据深交所5月3日公告,上海雪榕生物科技股份有限公司股票将于2016年5月4日在深圳证券交易所创业板上市。公司本次公开发行不超过3,750万股人民币普通股,本次发行不涉及发行人股东公开发售股份,股票简称为“雪榕生物”,股票代码为“300511”。

公司本次发行采用网下向投资者询价配售(以下简称“网下发行”)和网上按市值申购向投资者定价发行(以下简称“网上发行”)相结合的方式进行,本次发行的股票数量为3,750万股。其中,回拨后网下发行数量为375万股,为本次发行数量的10%;网上发行数量为3,375万股,为本次发行数量的90%,发行价格为16.82元/股。

来源:聚源数据

【公司简介】

招股说明书显示,公司主营鲜品食用菌的研发、工厂化种植与销售,主要产品包括金针菇、真姬菇、香菇等鲜品食用菌。截至招股意向书签署日,公司金针菇日产能304吨、真姬菇日产能26吨、香菇日产能130吨,合计日产能达460吨,位居全国食用菌工厂化企业之首。

2013年至2015年的营业收入分别为7.73亿元、8.88亿元、10.19亿元;2013年至2015年归属于母公司所有者的净利润分别为7866万元、9545万元、1.23亿元。

【研究报告】

雪榕生物:食用菌工业化栽培趋势确定 龙头企业受益

2016-04-25 类别:新股 机构:东北证券 研究员:李强 陈鹏

[摘要]

报告摘要:

公司产能位居全国之首,全国布局战略持续推进:公司是中国食用菌行业龙头企业,金针菇、真姬菇、香菇日产能分别304吨、26吨、130吨,合计食用菌日产能达460吨,位居全国食用菌工厂化企业之首。公司已有上海、四川都江堰、吉林长春、山东德州、广东惠州、贵州毕节六大生产基地,在900公里的运输半径内覆盖了中国近90%的人口。公司将在未来三年内继续落实全国布局战略,进一步完善六大基地的品种多样性生产布局,并将在暂未覆盖的区域进一步建设布局新的生产基地。

中国食用菌产业向工业化栽培方向转变,空间巨大:中国食用菌年产量占世界总产量的75%以上,中国工厂化种植方式栽培食用菌起步较晚,2013年中国工业化产量占全国总产量比重为6.47%,工厂化种植模式在中国尚处在发展初期,预计未来10年内工厂化种植产量将占总产量的20%-30%。食用菌产业现有3家上市公司,分别是雪榕生物、星河生物和众兴菌业。其中,雪榕生物规模最大;众兴菌业的毛利率和净利率表现最优,星河生物最低且波动大,雪榕生物介于二者之间且稳定。

公司竞争优势:(1)公司一直是中国产能最大的工厂化食用菌企业,目前合计食用菌年产能约16.56万吨。合理的全国布局,使得公司具有产品更加贴近消费市场、配送物流成本大幅降低、产品保持新鲜品质供应的优势。(2)公司建立了覆盖主要人口集中地区的全国性销售网络。(3)公司在关键的技术指标包括污染率和生物转化率都体现了较强的实力。

募集资金投资项目:公司此次拟向社会公众公开发行不超过3750万股,占发行后公司总股本的比例不超过25%,实际募集资金扣除发行费用后的净额将全部用于公司主营业务相关的项目及偿还银行贷款。

盈利预测与估值:按发行后不超过1.5亿股的总股本测算,我们预计公司2016-2018年EPS分别为1.06元、1.41元、1.86元,根据可比公司和行业估值水平,我们给予公司2016年25-30倍的市盈率,对应二级市场合理股价区间为27-32元。

风险提示:食品安全风险,原材料价格波动风险。

雪榕生物:产能规模全国第一,工厂化食用菌领头羊持续扩张

研报 海通证券

投资要点:

雪榕生物是全国工厂化食用菌的领军企业,公司2015年食用菌日产能达到460吨,位居全国食用菌工厂化企业之首。公司生产技术大幅领先同行业,污染率远低于2%的行业平均水平,生物转化率较我国行业平均值90%有明显优势,2015年金针菇单瓶产量400.87克,超过国际最高水平的390克;公司2015年毛利率27.22%,保持较高水平并逐年增长;随着募投项目投产,公司将新增日产90吨双孢蘑菇以及日产 40吨金针菇的产能,在扩大金针菇行业领先优势的同时,实施多品种布局战略,进一步提高盈利能力和市场份额。

业务规模。2013-2015年,公司分别实现营业收入7.73、8.88和10.19亿元,归母净利润7866、9545和12335万元,其中金针菇收入占比77.66%。公司营业收入与毛利持续增长体现了较强的盈利能力与较好的成长性。

工厂化生产是大势所趋,目前行业集中度仍低,市场空间10倍以上。国际食用菌工厂化种植的重心已逐渐转移到我国,预计未来10年内工厂化种植产量将占总产量的20%-30%,达到634-951万吨,还有2.1-3.6倍空间。若以发达国家为参照,未来食用菌工厂化生产达到90%占有率,则相比目前规模有10倍以上空间。行业第一的雪榕生物2013年销量9.5万吨,第二的众兴菌业销量4.6万吨,分别占当年工厂化食用菌的4.6%和2.2%,行业集中度提升空间仍较大。

生产工艺及环境参数控制体系显著优于行业平均水平。公司使用液体菌种代替固体菌种生产金针菇、真姬菇。液体菌种优势在于生产周期短,出菇整齐等,大大节约了生产成本,而大多数国内企业尚未掌握其技术要领,仍无法大规模使用液体菌种技术。

多渠道齐头并进,营销模式推陈出新。公司销售网络覆盖人口集中区域,采用助销的新型营销模式,大大加强了与各级经销商之间的客户粘度,提高经销商积极性;同时采用多渠道覆盖战略,建立全国范围内的稳定分销网络。

募投项目。公司拟公开发行3750万股,占发行后总股本25 %。募集资金在扣除发行费用后,将投资于以下项目:1)日产90吨双孢蘑菇工厂化生产基地建设项目,投资6.60亿元;2)日产40吨食用菌工厂化生产车间新建项目,投资1.70亿元;3)食用菌良种繁育生产基地项目,投资1.26亿元;4)偿还银行贷款1.80亿元。

盈利预测与投资建议。我们预计公司2016~2018年净利润分别为1.65亿元、2.05亿元、2.63亿元,EPS 分别为1.10、1.37元和1.76元(按发行新股3750万股,总股本15000万股计算)。参考可比上市公司PE 估值,给予公司2016年35~40倍PE,对应价格区间38.40~43.89元,市值区间57.60~65.83亿元,建议申购。

风险提示:菌菇价格出现大幅下滑,募投项目进度及收益率不达预期。