多伦科技5月3日上交所上市 定位分析

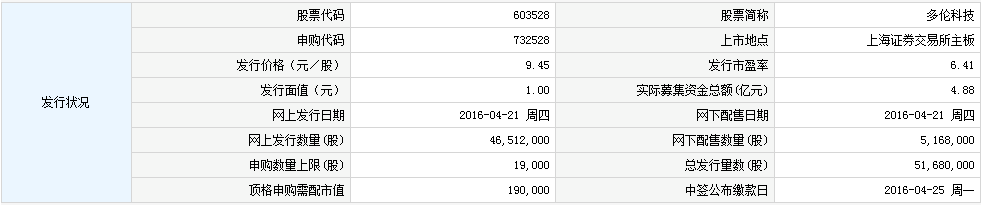

中国证券网讯 据交易所公告,南京多伦科技股份有限公司股票将于2016年5月3日在上海证券交易所上市。股票简称“多伦科技”, 股票代码“603528”,发行价格9.45 元/股,本次公开发行的股票数量5168万股, 本次公开发行后的总股本20668万股。

【发行状况】

【申购状况】

【公司简介】

南京多伦科技股份有限公司致力于推进中国智能交通领域科技创新与产业化应用的多元化发展,以技术创新和科技强警为主线,研制开发了机动车驾驶技能培训及考试系统、汽车模拟驾驶训练系统、智能交通管理应用平台、数字勤务室平台、交通信号控制系统、交通信息发布系统、交通视频监控系统、电子警察系统、卡口监控系统等,目前产品已经覆盖全国28个省(直辖市、自治区)。公司先后在北京、上海、天津、哈尔滨、长春、沈阳等38个城市设立了技术服务中心,为用户提供优质、快速、完善的技术支持和售后服务。

【机构研究】

多伦科技:专业驾考系统解决方案提供商,行业快速发展,公司拥有业绩和技术壁垒

2016年04月25日 海通证券 钟奇,魏鑫

专业驾考系统和城市智能交通解决方案提供商,客商粘性强。公司是专业驾考系统和城市智能交通解决方案提供商,具备较强的技术优势,是市场主要提供商之一,客户范围包括各地驾驶员培训中心、交警支队、交通管理局、机动车考试中心等。驾考系统行业客户粘性高、市场空间大,为企业长久发展提供了保障。

董事长为实际控制人。公司董事长章安强直接、间接持有公司发行前88.52%的股份,为公司实际控制人。公司持股5%以上的主要股东包括多伦企业、华夏君悦、鼎恒瑞沣、金伦投资、嘉伦投资、以及赵会来等 10 名自然人股东,均为境内投资人。

驾驶考试系统和计时培训系统构成公司业务主要来源。科目一、二、三驾驶考试系统、计时培训系统构成了公司业务的主要来源。2013~2015 年科目一、二的驾驶考试系统占营收比重分别为44.9%、55.3%和46.6%,毛利占比分别为44.4%、54.8%和45.3%;科目三驾驶考试系统发展较快,收入占比分别为31.3%、27.0%和41.9%,毛利占比分别为35.3%、31.3%和45.6%。此外公司还有城市智能交通业务,产品主要有智能交通管理应用平台和智能交通子系统等。

驾考系统需求量大,行业快速发展。国家信息中心预计,到2020 年,我国汽车保有量将达到2.6 亿辆。经济发展、汽车保有量持续增长保证驾考系统行业需求快速发展。为了加强考试效率、提高人员素质、保证考试公平,电子化考试已成必然趋势。加之国家政策大力推进电子化考试改革,行业仍处于快速发展阶段,驾考系统需求量较大。

行业集中度高,业绩壁垒强,公司技术领先。驾考系统竞争已经由以价格为中心转变为以质量、性能和服务为中心,小型供应商行业地位逐渐下降,而大公司产品具有优势。驾考系统行业的客户为全国各地的考场,考场具有社会公共窗口的性质,决定其对驾考系统的质量稳定、评判准确、服务及时要求非常高,客户不敢冒然使用没有较多成功业绩、市场竞争力差的“小众”产品,对供应商业绩关注度很大。公司不仅拥有完善的售后服务网络和业绩示范,15 年归母净利超过3亿,在北斗卫星定位、大数据挖掘等新技术应用研发方面也有深厚积累。

募投项目带来技术升级,满足市场新需求。公司本次公开发行5168 万股,扣除发行费用计划投资募集资金约4.2 亿元,用以驾考和培训系统、城市智能交通系统改扩建、基于北斗卫星技术智能交通系统、智能驾驶培训研究等。此次募投项目将为公司带来技术改造升级,满足客户不断提升的自动化监管要求,巩固公司行业地位。此外,目前城市智能交通领域市场前景广阔、行业集中度低,项目的投入也有助于公司提高在这一领域的市场地位。

发行价格较低,建议申购。我们预测2016~2018 年公司EPS 分别为1.78 元、2.14 元和2.58 元,未来三年复合增长率约为20.5%。公司发行价为9.45 元,对应2016 年预测EPS 约5.3 倍市盈率,发行价格较低。考虑到公司所处行业发展前景,相应的进入壁垒和公司领先的技术优势,以及可比公司精英智通估值尽管较低,但由于在新三板有一定的流动性折让,我们认为公司的合理估值为2016年25-30 倍动态市盈率,对应目标价为44.50-53.40 元,建议投资者积极申购。

风险提示。驾驶人培训与考试系统市场发展不达预期;政策变动风险。