千禾味业今日上交所上市 定位分析

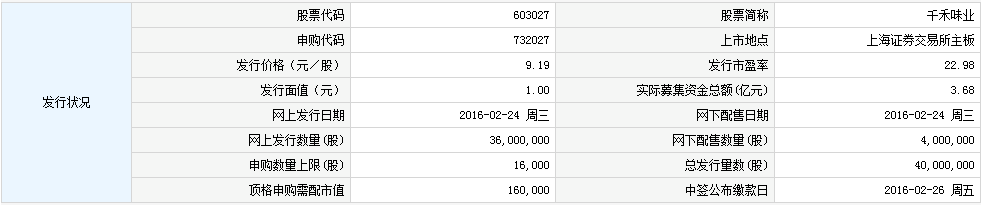

中国证券网讯 记者从上交所网站获悉,千禾味业食品股份有限公司发布首次公开发行股票上市公告书,公司股票将于2016 年3 月7日在上海证券交易所上市。股票简称“千禾味业”,股票代码“603027”,本次发行价格为9.19 元/股,首次公开发行股票数量4000万股,本次公开发行后的总股本16000万股。

【发行状况】

【申购状况】

【公司简介】

千禾味业是川渝地区调味品龙头企业,也是国内主要的焦糖色产品生产企业。广发证券表示,从产品结构看,公司生产重心向调味品倾斜,过去四年调味品收入增速25%,其收入占比由2011年28.03%不断提升到2015年56.05%,远高于食品添加剂。区域扩张方面,食品添加剂面相全国销售,调味品区域扩张明显。其中,调味品2013年至2015年非川渝地区收入复合增速96.56%,占比由2012年7.28%提升到2015年23.08%。

广发证券报告分析还指出,2014年调味品行业收入2649亿元,2000年至2014年年均复合增长率18.28%。因此,未来调味品家庭消费有望受益于人均收入增长带来的消费升级,餐饮采购有望受益于餐饮行业底部回暖,调味品行业有望较快增长。

公司拟发行4000万股,广发证券预计公司2016年至2018年每股盈余分别为0.53元、0.66元、0.8元,对比同业海天2016年25倍、中炬高新30倍PE,给予公司26至28倍估值,合理价格区间为13.78元至14.84元。

【机构研究】

千禾味业:西南地区调味品行业龙头

类别:公司研究 机构:华鑫证券有限责任公司 研究员:万蓉 日期:2016-03-04

公司概况:公司创建于1996年,专业从事高品质酱油、食醋等调味品和焦糖色等食品添加剂的研发、生产和销售,是全国农产品加工业示范企业。公司2013-2015年分别实现销售收入6.13、6.51和6.24亿元,整体呈稳定增长态势。

小产品、大市场:自2003年以来调味品行业进入了高速发展的阶段,已连续十年实现年增长幅度超过10%以上,销售额已从2007年的852亿增长到2012年的2098亿元,年复合增长率达到19.31%,总产量已超过1000万吨。利润总额由53亿元增长到173亿元,复合增长率达到26.57%。我们认为,随着中国经济的持续发展和人民消费能力的持续提高,调味品行业仍将以较快速度发展。

西南地区的调味品龙头:在消费市场下行时,公司及时调整产品结构,收缩焦糖色业务,转型发展下游高毛利调味品业务,使得公司近5年毛利率持续提升,2015年达到37.2%。公司产品定位于中高端,通过产品差异化减少与行业龙头正面竞争。2015年公司实现收入6.24亿元,其中酱油占比达41.24%,酿造焦糖色系列占比37.16%,食醋占比14.41%,料酒和其他业务分别占比3.18%和3.91%,酱油成为公司第一大核心业务。

募投项目回报高:公司拟以募集资金投资于年产10万吨酿造酱油、食醋生产线项目,市场营销网络升级建设项目以及补充营运资金。其中10万吨酿造酱油、食醋生产线项目建设期2年,新增产能10万吨,年均销售收入为44,431万元,年均税后利润7,960万元,所得税后财务内部收益率27.6%。

盈利预测:我们预计公司2016-2018年公司收入分别为6.65、7.25和7.91亿元,分别同比增长6.66%、9.03%和9.11%,实现归属于母公司净利润0.78、0.93和1.10亿元,对应EPS分别为0.49、0.58和0.69元。结合行业平均估值,我们认为合理估值范围为17年22-27倍PE,合理价格区间为12.8-15.7元。

风险提示:食品安全风险、原材料价格波动的风险、半成品储存管理的风险。

千禾味业:高端调味品领军品牌,享受行业结构升级红利

类别:公司研究 机构:安信证券股份有限公司 研究员:苏铖,刘颜 日期:2016-02-24

高端调味品领军品牌和焦糖色龙头企业。

公司主要业务包括两块:以酱油为代表的调味品业务(千禾品牌),以及以焦糖色为代表的添加剂业务(恒泰品牌)。公司目前是全国焦糖色的龙头,年产量10万吨,而2001年推出千禾酱油则是高端调味品中的领军品牌。2015年公司收入6.24亿元,利润6653万元,近3年公司收入和利润保持稳健。其中调味品业务每年保持20%-30%的增长,但传统焦糖色业务则下滑明显。2015年收入结构中:以酱油为核心的调味品收入占比达到56%超过以焦糖色为核心的添加剂38%的占比。

调味品行业结构升级空间巨大,千禾具有先发优势。

近年来调味品行业成长性在食品板块中极为突出,其成长逻辑主要来自品牌化的背景下集中度的提升,以及几乎所有企业均在寻求结构升级背景下对行业均价的带动。随着消费升级,酱油行业从过去5元时代逐渐向10元时代迈进。千禾酱油定位中高端,其终端价格在15-50元/瓶之间(核心品种千禾头道香180天15.8元、280天19.8元、350天34.7元,而有机酱油则高达45.8元),定价比一般平民价格高出一倍以上。我们认为在调味品向10元以上价位迈进的时代背景下,千禾在这一价位具备先发优势,未来将受益于行业结构升级红利。过去3年年公司调味品业务增速保持在20%-30%之间。

目前公司调味品区域结构中,四川和重庆本埠市场与区外市场占比为7:3,但华东等市场发展迅速,华东收入占比从13年1%提升自至13%。公司的高端定位也使得其渠道利差相较竞争对手高出很多,新兴市场的渠道推力极强。

焦糖色下游主要是酱油,生抽替代老抽的趋势下需求萎缩。

焦糖色下游主要为酱油等调味品公司及少许食品公司,其中李锦记、海天、厨邦三家采购量占公司焦糖色总体销售额的35%。而近年来随着生抽逐步替代老抽(老抽是在生抽基础上加入焦糖色制成),焦糖色需求明显下降。2015年海天作为过去公司最大的焦糖色采购商,其采购量从2014年1亿下降至3000多万。而其他两家大客户李锦记和美味鲜的采购量也均连年下降。公司焦糖色等添加剂业务较高点下滑30%以上。

合理PE 区间30-40倍:由于焦糖色未来可能仍会拖累公司成长性,我们预计公司未来3年收入增速保持在10%-15%之间,净利率增长在15%-25%之间。预计2016-2017年EPS 分别为0.49/0.59元,参考调味品板块当前37倍平均估值,给予2016年38倍PE,目标价18.62元。

风险提示:调味品市场拓展风险;主要客户采购减少风险;质量控制风险。

千禾味业新股研究报告:打造西南地区酱醋龙头地位

类别:公司研究 机构:海通证券股份有限公司 研究员:闻宏伟 日期:2016-02-24

投资要点:公司是西南地区调味品生产龙头企业,主要定位于中高端调味品市场。随着募投项目投产,公司生产能力将有所提高,在中高端调味品市场的地位将进一步强化。营销网络的建设也有利于公司打开全国性市场的销售。

西南酱油王,定位中高端消费市场。公司主要从事酱油、食醋等调味品和焦糖色添加剂的研发生产与销售,酱醋绝大部分销售收入来自于西南地区。在焦糖色方面,公司是国内主要的焦糖色生产企业,得到李锦记、海天等知名企业的认可。2015 年公司实现营业收入6.24 亿元,同比下降4.15%,归母公司净利润6653 万元,同比增长25.6%。2011-2015 年公司营业收入CAGR 为5.32%,归母净利润CAGR 为9.05%。在主营业务收入中酱油所占的比重最大,为41.56%。

调味品市场收入增速放缓,高端调味品快速成长。2015 年在食品饮料各子行业中,调味品的收入增长速度依然名列前茅,但是收入增速由20%降低到11.32%, 收入增速放缓。随着居民饮食习惯的改变,近年来传统调味品产品细分化、多元化的趋势日趋明显,特别是消费升级,带动中高端调味品特别是酱油产品快速成长起来。根据欧睿咨询统计,近年来我国高端酱油销售额占行业比例不断提升, 2014 年已达到20%,相比饮食习惯类似的另一酱油消费大国日本50%以上的高端占比,仍具备明显提升空间。从调味品企业的市场占有率来看,行业集中度较低,地域及品牌对消费有显著影响。

产品收入结构不断优化,未来聚焦调味品。公司最初从事焦糖色等食品添加剂的生产,在2001 年开始生产酱油、食醋等调味品。目前调味品的毛利率在46%左右,焦糖色20%左右,调味品销售收入占主营业务的比重由 2013 年度的 36.93 %提高到 2015 年度的 56.05 %,毛利贡献占比由 46.93 %提高到 69.91 %。未来公司将坚持把发展酱油、食醋主业作为战略重点,积极推进新产品、新技术、新工艺的研发与应用,全力开拓全国市场。

顺应消费升级需求,着力中高端产品。公司在巩固焦糖色添加剂市场地位的同时, 加大对调味酱油、食醋生产技术研发。以千禾头道原香酱油、千禾窖醋为核心推品,在稳步拓展市场、提升销量的同时,加强低盐淡色、零添加、原生态自然发酵、健康好吃的高品质产品的开发和推广,完善提升现有的产品结构,以优质的产品引领消费,形成独特的产品竞争优势。这些产品的收入和毛利占比均不断上升,但公司目前的产能不足以满足市场需求。随着公司募集资金的到位,产能将进一步释放,提升公司在中高端酱油市场的区域领先地位。

经销商长期稳定,市场占有率稳步提升。公司营销总体采用的是经销模式,由川渝地区、西南向全国市场逐步发展起来。四川吉恒(全资子公司)主要负责西南地区的KA 超市、主要地方连锁超市等现代渠道的销售,其他经销商负责各自区域和渠道内的销售。公司与大部分经销商建立了长期合作关系,主要经销商保持稳定。公司从2013 年开始拓展调味品全国市场,规划从广度和深度两个方面升级现有营销网络,用2-3 年完成全国市场的初步布局。

募投项目:扩大产能,升级网络。公司本次拟公开发行不超过4000 万股人民币普通股,募集资金主要用于年产10 万吨酿造酱油、食醋生产线项目、市场营销网络升级建设及补充运营资金。生产线项目年均销售收入为44431 万元,年均税后利润7960 万元,所得税后财务内部收益率27.6%。