江苏银行8月2日上交所上市 定位分析

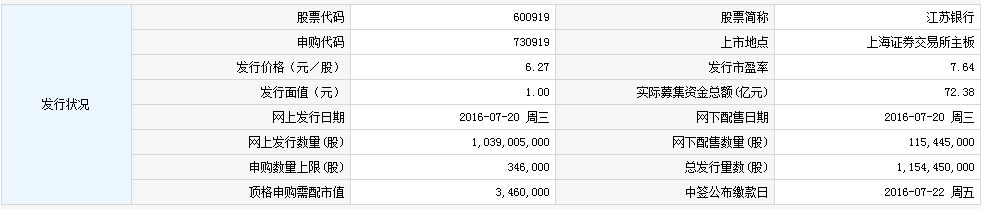

中国证券网讯 根据上交所公告,江苏银行股份有限公司于8月2日(周二)起在上海证券交易所主板上市交易。本次公开发行115,445万股,发行价格为6.27元/股,发行市盈率为7.64倍。公司股票简称“江苏银行”,股票代码为“600919”。

【公司简介】

江苏银行是在江苏省内无锡、苏州、南通等10家城市商业银行基础上,合并重组而成的现代股份制商业银行,开创了地方法人银行改革的新模式。江苏银行于2007年1月24日正式挂牌开业,是江苏省唯一一家省属地方法人银行。

目前,江苏银行有营业机构530多家,其中,省内下辖12家分行,在南京地区拥有23个营业网点,在省外开设了北京、上海、深圳、杭州4家分行。作为主发起人,设立了江苏丹阳保得村镇银行。全行现有员工1.3万余人。

至2015年末,江苏银行资产总额达12835亿元,各项存款余额达7759亿元,各项贷款余额达5608亿元。在英国《银行家》杂志评选出的全球前1000家银行中,江苏银行排名逐年提升,2015年排名第136位,较上年提升17位。荣获“中国最佳城市商业银行”、“最佳创新中小银行”、“最具品牌价值城商行”、“全国银行业金融机构小微企业金融服务先进单位”、“江苏省文明单位”等荣誉表彰。

【研究报告】

江苏银行:依托区域经济 期待管理提升

研报海通证券2016-07-22 16:10

经济总量领先,奠定规模优势。江苏经济总量规模优势、提供市场空间。江苏GDP全国第二仅低于广东,增速发达区域第一,支撑江苏银行成为总资产第三大的城市商业银行,提供持续发展的市场空间。

依托江苏发展模式,小企业业务领先。江苏经济发展以苏南模式为突出代表,通过乡镇企业和特色园区带动,形成了城乡一体化经济特色和独特的对外开放模式,促进江苏民营经济、县域经济快速发展。公司发源于省内多地市城商行,与本地企业有长期密切合作关系,2015年江苏银行中、小企业贷款占比分别为29%和51%,小企业业务省内领先,省内占比8%,品牌优势突出。

资产质量受制区域。江苏省内资产质量凸显,江苏省不良贷款率1.31%,省际比较较高水平。工业大省,占比全国领先,江苏是国内整体工业发展的缩影,经济总量高企同时,过剩产能压力也更为凸显。加之,中小企业和民营经济对于经济下行反应更敏感、承受能力略弱。江苏银行资产质量问题爆发较早,存量资产质量压力较大。

管理层提升主动经营水平,推动投资业务和零售业务发展。2014年以夏平为首新一届管理层入职后,在资产负债摆布上更为灵活,债券投资、同业等非贷款业务持续提升贡献业绩,零售银行卡和理财业务大幅上升。公司业务被动依附本地经济情况略有改善,仍需更主动管理缓解经济压力和资产质量压力,提升公司风险定价能力和盈利水平。

盈利能力偏弱:受制区域经济,期待管理提升。2012年-2015年公司盈利复合增速10.5%,ROAE15.7%,ROAA0.82%,显著低于城商行同业,亦低于股份行平均水平。

我们认为公司前期省内布局充分,信贷持续增长略缓,风险定价能力略弱,息差、资产质量和手续费均弱于城商行同业,新管理层推进转型提升,但三家A股早期上市城商行资质优中选优,对标太强,故差距仍大。相对股份行看,息差弱、资产质量略稳,规模成长受制地方,管理水平差距较大。公司盈利增长受制于区域经济、客户结构和风险定价主动管理能力,期待来自管理提升带动风险定价能力提升。

投资建议:我们预测公司2016年,2017年盈利增速10%,7%,对应公司EPS15年/16年/17年0.91/0.90/0.96元,BVPS15年/16年/17年6.27/7.12/8.08元。按照发行价,对应PE15年/16年/17年6.89X/6.97X/6.53X,PB15年/16年/17年1.00X/0.88X/0.78X,公司发行定价符合其基本面与对标公司的估值比价,预计公司未来涨跌幅同步整个行业水平。我们认为公司16年估值(0.88XPB)和17年估值(0.78XPB)会修复至行业平均1XPB,故按发行价计算仍有14%和28%涨幅空间。

因此给予公司目标价区间7.12元-8.04元。

风险提示:宏观经济和区域资产质量恶化。

安信证券:江苏银行6个月目标价为8.50元

江苏银行具有地缘优势,定位与地方特色契合。江苏银行立足于江苏发达的民营经济,业务重点布局江苏省内,服务于江苏的中小企业,是全国第三、江苏最大的城商行。截止 2015 年末,江苏银行省内分支机构数达 472 家,占江苏银行分支机构总数的 88.39%,省内贷款 4691.3 亿元,占江苏银行总贷款的 83.51%,中小企业贷款余额 3036 亿元,占全部企业贷款的 79.9%。

新股上市一览表

资产负债结构不断优化。信贷资产占比下降,债券投资和非标占比上升,存款占比下降,同业负债和应付债券占比上升。2015 年债券投资规模达到 3226 亿元,占比提升至 25.01%,非标资产规模达到 2154.5 亿元,占比升至 16.7%;同业负债规模达到3617.8 亿元,占比提升至 29.54%,应付债券规模达到 516.5 亿元,同比增长 78%,占比提升至 4.2%。

业务转型重点发力资金和零售。江苏银行收入结构较单一,息差收入的营收占比达到 85%以上。现随着高管变动和市场环境变化,江苏银行大力推动零售业务和资金业务的发展,并取得了较大进步。2015 年江苏银行零售业务营收达到 41.05 亿元,同比增速 26.4%,同业负债的利息支出占比提升至 45.09%,债券利息支出占比也渐渐扩大,增速高达 105.19%。

资产质量偏弱,边际趋稳迹象显现。江苏银行不良贷款率逐年上升,但不良贷款余额的增速出现拐点。随着不良清理力度的加强和长三角地区不良风险的充分暴露,资产质量有望逐渐企稳;江苏银行资产质量劣于上市城商行,但优于股份行和国有行;不良来源看, 2015 年江苏银行公司业务的不良贷款 93.84%集中于中小企业, 88.2%分布于制造业和批发零售业,零售业务的不良则 70%发生在经营性和按揭贷款。

规模领先城商行,经营方式有待优化。江苏银行规模排上市城商行第二,增长速度偏低。2015 年江苏银行信贷资产占比 42.34%,明显高于三家上市城商行;同业负债占比高于上市城商行,但应付债券占比远低于上市城商行。

从成本控制能力来看,江苏银行成本收入比 29.37%,仅高于南京银行,表明成本控制能力较强。 2012 年-2015年,江苏银行净息差从 2.93%连续下降至 1.94%,低于三家上市城商行,盈利能力受到很大的冲击。不良贷款率劣于上市城商行(1.4%)但好于上市国有行(1.68%)和股份行(1.54%),且不良净生成率趋势较上市行率先放缓。

投资建议:我们首次给予“买入-A”评级, 6 个月目标价 8.50 元。 我们预计公司 2016 年-2018 年的收入增速分别为 17.0%、 17.5%、 16.5%,净利润增速分别为 12.5%、 13.5%、14.5%;预计公司 2016-2018 年 EPS 分别为 0.93 元、1.05 元和 1.20 元,2016 年 PB 估值在 1.2 倍,首次给予买入-A 的投资评级,6 个月目标价为 8.50 元。

风险提示:业务转型不达预期,资产质量下滑超预期。