新规后首只新股高澜股份2日深交所上市 定位分析

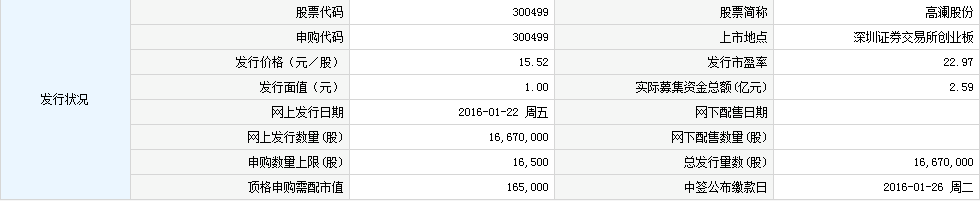

中国证券网讯 高澜股份2月1日发布公告称,经深圳证券交易所审核同意,本公司发行的A股股票将于2016年2月2日在深圳证券交易所创业板上市。公司本次发行的1667万股股票,发行后的总股本为6667万股。

高澜股份本次发行价格为15.52元/股,募集资金总额为2.59亿元,净额为2.28亿元。

【发行状况】

【申购状况】

【公司简介】

公司是目前国内电力电子装置用纯水冷却设备专业供应商。主营产品是电力电子器件及变流装置的核心部件之一,公司自设立以来,一直致力于电力电子装置用纯水冷却设备及控制系统的研发、设计、生产和销售;根据应用于不同行业和领域的电力电子装置,发行人目前开发和销售的主要产品包括直流输电换流阀纯水冷却设备、新能源发电变流器纯水冷却设备、柔性交流输配电晶闸管阀纯水冷却设备、大功率电气传动变频器纯水冷却设备以及各类水冷设备的控制系统。

2012-2014年,公司主营业务稳步增长,营业收入由24,826.84 万元增至28,365.54万元,年复合增长率为6.89%;净利润由3,540.43万元增至4,733.71万元,年复合增长率为15.63%。

【机构研究】

高澜股份:纯水冷设备稀缺标的

中信证券1月29日发布高澜股份研究报告,报告摘要如下:

投资要点

水冷设备和节能技术应用先行者。广州高澜节能技术股份有限公司前身成立于2001 年6 月。2014 年公司实现营业收入2.8 亿元,同比上升1.18%,2012-2014 年间年均复合增长率达6.89%,归属母公司股东净利润4,765万元。公司是目前国内领先的电力电子装置用纯水冷却设备专业供应商,致力于为全球客户提供专业的节能产品和整体解决方案。

电网建设稳健增长,下游应用领域拓宽。2012-2014 年全国电网建设年投资额从3693 亿元增至4118 亿元,2016 年国家电网计划投资4390 亿元,电网投资复合增速4%。直流水冷产品市场需求与我国高压电网建设密切相关,随着国内高压及特高压直流输电工程陆续开工建设,直流水冷产品销售收入保持稳定增长。随着电力电子技术的发展,纯水冷设备在新能源行业、柔性输电和电力传动领域的应用不断拓宽,我们预计该细分领域将在未来几年获得较高的成长。

公司盈利能力强、技术优势明显。直流水冷产品和新能源发电水冷产品是公司营业毛利主要来源。公司在行业中具有较强竞争优势和定价能力,近三年公司综合毛利率水平维持在40%左右,具备良好的盈利能力。公司技术研发和产品设计创新能力较强,2012-2014 年研发支出占营业收入的比例保持6%左右,在行业内属较高水平。公司现有专利111 项,软件著作权43 项,其水冷业务相关的核心技术水平处于国内领先。我们认为公司较强的盈利能力以及丰厚的技术储备为日后的增长打下了良好的基础。

募资项目扩充产能,提高盈利能力。本次拟募资2.5 亿元,用于岳阳高澜纯水冷却系统生产基地建设项目、企业科研中心建设项目以及补充流动资金。建成后主营业务水冷设备产能将由2014 年的145MW扩充至396MW,提升173%。并由此带来规模效应,增强盈利能力。科研中心项目可进一步增强研发能力,保持公司的长期市场竞争优势。

风险因素:公司下游市场波动导致业务增速下滑;研发项目不达预期的风险;产品销售的季节性风险。

盈利预测和估值:公司近年来在整体工业增速下滑的情况下仍有稳定增长,且下游行业也是电力设备行业中颇有增长前景的新能源、高压配网领域,有望保持较高增速。我们预计公司2015/2016/2017 年EPS 为0.80/1.01/1.35 元(按IPO 发行股份全面摊薄),发行价对应P/E 分别为19/15/12x。我们按照DCF 估值给出的每股价值为24.68 元,按可比公司PE 估值对应的合理价值约为30.03 元,综合绝对估值法与相对估值法,我们认为公司二级市场合理价值为24.68 元~30.03 元。取估值中枢27.36元,对应2015 年和2016 年的PE 估值分别为45.6 x 和27x。