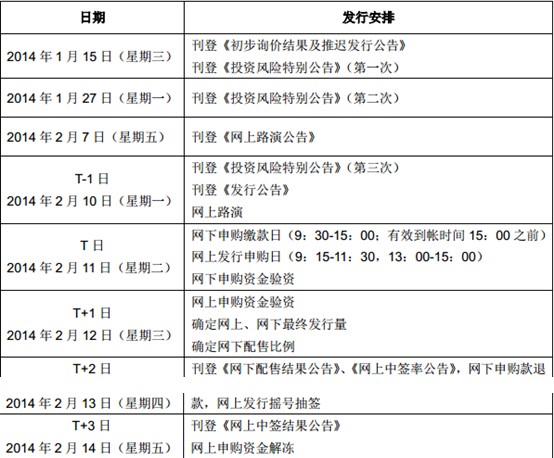

2月11日登云股份申购指南

中国证券网讯(记者 曾雯璐)登云股份此次发行总数为2300万股,网上发行800万股,发行市盈率26.52倍,申购代码:002715,申购价格:10.16元。

公司简介:

公司主要从事汽车发动机进排气门的研发、生产与销售,是中国汽车发动机气门生产的龙头企业之一,主要分为汽油机气门和柴油机气门两大类,分别占公司主营收入的七成和三成。公司发行前总股本为6,900万股,本次拟公开发行2,300万股,占发行后总股本的25.00%。发行后实际控制人张弢等9名一致行动人的持股比例将由发行前的46.43%变为36.03%,仍为公司的实际控制人。

机构观点:

安信证券:登云股份建议询价区间为8.70-11.60元

公司拥有2700万支气门的生产能力,市场占有率仅次于济南沃德、马勒三环处于国内行业第三位,主要为汽车发动机、工程机械发动机等主机厂配套。公司产品销售至中国、美国、意大利、英国、日本、巴西、中东及东南亚等国家和地区,主要客户有康明斯、道依茨、玉柴、潍柴、锡柴、卡特彼勒、长安马自达、重庆长安、广汽乘用车、江淮、奇瑞、海马等。

公司以往收入中60%以上为柴油发动机气门,汽油发动机气门业务收入占比相对较少。随着2013年开始为乘用车合资企业长安马自达供货,公司原有收入结构和汽油发动机气门业务盈利能力将有所改善。2013年开始配套国际工程机械巨头卡特彼勒,标志着正式进入高端工程机械配套领域,柴油机气门业务的毛利率也将有所提高。

公司本次拟发行2300万股,主要用于2000万支汽车发动机气门技术改造项目和省级技术中心技术改造项目。其中气门产能扩张项目总投资21038万元,竣工后将提高产品市场占有率并降低成本;技术中心改造项目总投资1200万元,建成后将提升公司技术研发能力。

投资建议:建议询价区间为8.70-11.60元。我们预计公司2013年-2015年的收入分别为3.20亿元、3.78亿元和4.31亿元,增速分别为4.7%、18.0%、14.0%,净利润分别为0.44亿元、0.54亿元和0.72亿元,增速分别为11.7%、21.8%、33.4%。EPS分别为0.48元、0.58元和0.78元。给予公司2014年15-20倍的PE,则每股合理询价区间为8.70-11.60元。上市目标价9.86-11.60元,对应2012年PE为17-20倍。

风险提示:汽车行业周期性波动风险;新能源汽车占有率上升风险。

兴业证券:登云股份建议定价区间为7.2~8.7元

公司是国内汽车气门行业的民资龙头企业。主营产品为柴油机与汽油机气门,下游覆盖重型车、轻卡、大型客车、微车、轿车、混合动力汽车等各种车辆。2012年公司销售柴、汽油机气门分别约1000、1800支,实现收入3亿元,净利润3900万元。国内市占率约8-10%,处于行业第三位。

公司股权结构较为分散。除4名法人股东和1名有限合伙企业股东外,其他56名股东全部为自然人,其中九名共同控制公司的一致行动人持股比例为46.43%。发行后控股股东持股比例将稀释至34.82%。

2010~2012年公司内外销量互补实现收入稳定,开拓新客户增加发展空间。公司利润依赖国内柴油机配套与国外售后市场,今明年行业压力会较大。相对于其他规模以上竞争对手,公司竞争优势不明显。2013年公司开拓卡特彼勒、长安马自达等新客户,有望缓解行业需求层面压力。

投资建议:预计公司2013-2015年全面摊薄每股收益分别为0.43元、0.48元、0.58元。气门行业竞争激烈,3年复合增速预计在5%-8%。公司通过募资扩产、开拓新客户有望获得超越行业的增长,但当前利润对国内投资链上的中重型柴油机配套市场依赖较大。我们认为公司合理价值区间为7.2-8.7元,隐含2014年的15-18倍预期市盈率。

风险提示:1、客户集中度较高风险,2、国内汽车销量不达预期,3、新增产能利用率不达预期,4、新能源汽车推广加速导致气门需求减少。