又见3000点 哪些基金是穿越周期的“长跑健将”?

2019年以来,由于公募偏股基金整体表现优秀,大部分产品相较于指数均取得了显著的超额收益,“炒股不如买基金”的说法再度应验。近段时间以来,上证指数再度围绕3000点反复震荡,可以说,3000点一直是A股历史上的重要心理关口。那么,在3000点的数次轮回中,主动偏股基金究竟表现如何呢?其中又有哪些“长跑”能力突出的绩优基金值得关注?

据统计,在过去10多年里,上证指数攻破3000点的关键时间点主要有四个,分别是2007年2月16日、2009年7月1日、2014年12月2日、2016年3月21日。如果从这些时间点开始计算收益,可以发现,迄今上证指数累计回报几乎为零。

不过,与此同时主动偏股基金却总体获得了不俗的回报。以2007年2月16日为例,Wind数据显示,截至2019年12月26日,普通股票型、偏股混合型和灵活配置型基金的累计回报率分别高达168%、152.62%、135.53%。

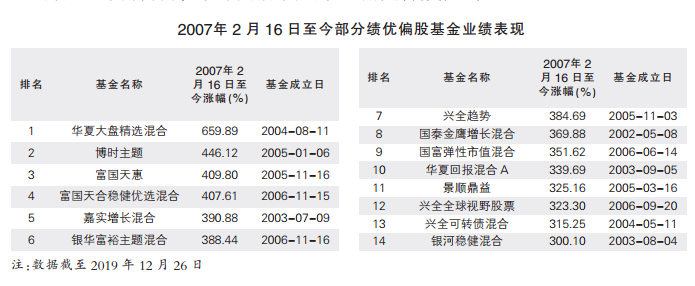

另据统计,2007年2月16日至今,共有133只基金的累计回报率超过100%。其中,华夏大盘精选混合以659.9%的收益率排名首位,博时主题、富国天惠、富国天合稳健优选混合等3只产品的区间回报率也超过400%,嘉实增长混合、银华富裕主题混合、兴全趋势等10只基金的累计收益率超过300%。

分析上述绩优基金的共同特征,可以发现,其大多较少进行主动资产配置操作,超额收益主要来自于选股,基金经理倾向于筛选基本面优质的公司并长期持有。

例如富国天惠成长混合,中银国际证券在研报中分析称,该基金成立以来较少进行主动的资产配置操作,持续维持较高的仓位水平,2015年以来更是保持在94%左右接近配置比例上限的水平。因此,富国天惠的超额收益主要来自于选股,行业是次要因素。

从投资标的来看,中银国际证券表示,富国天惠所挖掘的成长股主要是受益于经济发展、受益于经济转型的稳定增长的品种,从行业和上市公司基因、公司治理结构、公司管理层等基本面因素考察,通过长时间的跟踪和分析,关注所投资公司的关键素质,精挑细选出适合投资的品种。该基金在一个长周期内去考察挖掘的个股,注重未来3、5年内能有较好的表现,而不拘泥于该股短期的涨跌表现。

值得一提的是,富国天惠成长混合自2005年11月成立以来,一直由基金经理朱少醒独自管理。统计该基金历年前十大重仓股可以发现,朱少醒持有期内涨幅超过50%的大牛股超过50只。其中包括他在2007年捕捉到的中国平安、中兴通讯、华兰生物,2013年买入的伊利股份、东阿阿胶、三安光电,2016年至今持有的国瓷材料、五粮液等。

另一只绩优基金博时主题行业混合基金,同样是重视基本面、坚守白马股的典型代表。数据显示,该基金自2005年1月成立以来历经4位基金经理。其中,知名基金经理邓晓峰在管理基金的近8年时间内,累计回报率达到204.19%,大幅超越同类平均44.24%水平。

博时主题行业现任基金经理王俊自2015年1月开始接管该产品,至今累计获得66.33%的回报率,超越同类产品27.34%的平均回报水平。兴业证券研报在评价王俊的投资风格时表示,从平均持有收益测算,持有超过5期的基金重仓股共有8只,其中7只取得了超越行业指数的涨幅,这体现出基金经理具有优异的长期选股能力。从个股收益情况来看,招商银行、中国平安、美的集团、格力电器、丽珠集团等均取得了可观的绝对收益及相对行业的超额收益。

总体而言,上述“长跑”型产品很少在某个单独年份表现特别突出,但其业绩通常具有很强的稳定性。耶鲁基金管理人大卫斯文森表示,很多投资人都是根据短期业绩选择基金,而错过了近期业绩欠佳但中长期表现较好、资产管理能力较强公司的产品,这种做法最终会让投资人损失惨重。

业内分析人士认为,长期业绩表现优秀的管理人普遍敬畏市场,很少过多押注单个行业,这样做能够降低运气的影响,使投资逻辑的作用发挥得更稳定。