晨星屈辰晨:公募产品正朝着以需求为导向的买方市场转变

公募产品正朝着以需求为导向的买方市场转变

Morningstar晨星(中国)研究中心 屈辰晨

2018年公募基金在发行数量上出现负增长,全年共发行566只新基金,较2017年减少9.87%。新基金募集总规模达3943.38亿元,单只基金的平均募集规模为6.76亿元,两者均较2017年小幅上涨。2018年A股市场的持续震荡让部分投资者的避险情绪强烈,从而造成新基金募集的分化,形成债基受捧、股基遇冷的格局。债券型基金的发行数量和募集规模较上年出现大幅增长,但权益类产品的认购热情普遍较低,混合型基金在发行数量上更是较2017年大打折扣。新基金募集难度增大,爆款基金虽时有出现,但刚过2亿元募集门槛“压线”成立的基金近五成,新基金平均募集期较上年也有所延长。从趋势上来看,公募基金在2018年逐步驶入细分市场,在产品设计上开始向以需求为导向的买方市场转变。未来以养老FOF为主的组合投资类产品和指数产品或将成为公募基金重点发展对象,基金费率也有望在行业竞争加大的驱动下进一步下调。

债基受热捧 货基缺席

2018年债券型基金的发行量较上年增加了45.04%,是新发市场增幅最大的品类。值得一提的是短债型基金,全年虽仅有34只发行,但较2017年同期发行量增加了近5倍。在资管新规和市场资金面宽松的双重压力下,银行理财类产品受到限制,货币市场基金收益率走低,周期较短、用市值计价且收益稳健的短债基金承接了部分从这两类产品中溢出的需求。该类别在去年四季度密集发行,单季度发行的基金数量占全年发行总数的八成左右。

混合型基金是2018年新发数量最多的品类,占新基金发行总数的46.46%。但是与2017年相比,发行数量减少了21.02%。其中,沪港深混合型基金的占比最高,占混合型基金发行总数的四成左右。

股票型基金虽在发行总数上基本与2017年维持不变,但在主动管理和被动管理的产品构成比例上发生了较大变化,发行重点有向指数类产品转移的趋势。全年共计发行指数基金、指数增强基金、ETF及ETF联接基金66只,被动管理基金的占比为57.52%,较2017年的42.06%有所上升。2018年,随着A股接连被纳入MSCI指数、罗素富时指数以及一系列鼓励外资入市政策的陆续落地,A股指数产品市场迎来新的发展机遇,海外机构投资者的长线资金也有望通过投资指数流入A股市场。受此影响,指数基金在2018年蓬勃发展,跟踪标的也日趋丰富,2018年下半年跟踪MSCI指数和富时指数的概念基金如雨后春笋般涌现。

在流动性新规和资管新规的影响下,货币型基金发行受阻,缺席2018年新基金发行市场。从2018年货币基金审核情况来看,虽然自年初以来平均每个月都有4只左右的货币型基金申报,但是审批处于停滞状态,全年无一基金获批。2017年10月发布的公募基金流动性新规对货基的投资者集中度、风险准备金、流动性管理和信息披露都作出了限制,再加上2018年4月出台的资管新规在“去刚兑”上作出特别强调,对具有潜在刚兑保本性质的摊余成本法货基造成了较大冲击。在监管要求公募资管产品使用市值计量、实行净值化管理的背景下,基金公司积极申报采用市值法估值的浮动净值型货币基金,自3月以来新申报的产品名称中均带有“市值法”或者“浮动净值”字样。

短债型基金成为“重量级选手”

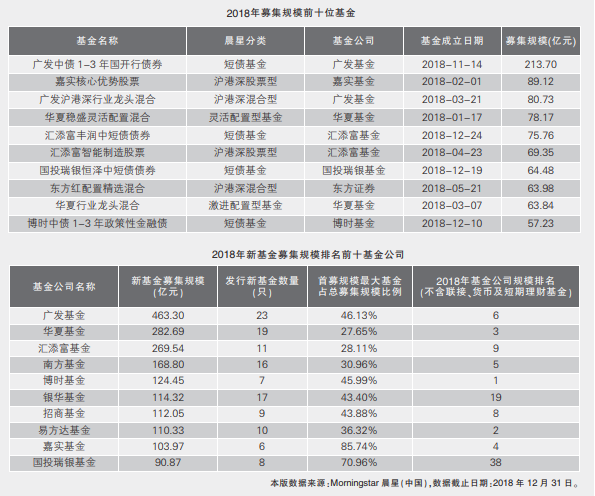

在2018年新发基金市场中,短债基金和沪港深混合型基金的份额占比均超过20%,是构成新发基金市场规模的绝对主力。2018年单只基金的平均募集规模为6.76亿元,与2017年和2016年同比均略有回升。短债基金、沪港深股票型基金和沪港深混合型基金这三个分类下的单只基金平均募集规模最高,分别为25.65亿元、11.18亿元和9.09亿元,均处于市场平均水平之上。短债基金是2018年新基金发行市场中平均募集规模最大的类别,为25.65亿元,几乎是排名第二的沪港深股票型基金的两倍。2018年单只基金募集规模的前十大基金中也频现短债基金的身影,10只基金中有4只为短债基金。

2018年新基金募集难度整体加大,平均募集期拉长且勉强达到2亿元成立门槛的基金不在少数。年内新成立的583只基金中有42.88%是以小于2.5亿元的首募规模“压线”成立。其中,纯债基金、香港股票型基金、股票型基金和行业股票基金募集规模不到2.5亿元的有五成以上。就全年新基金的平均募集期来看,2018年平均每只基金募集期为33.87天,相较2017年的29.28天和2016年的16.35天来说有所拉长。

头部公司在弱市中吸金能力强劲

2018年参与新基金发行的基金公司达115家,在发行份额争夺中,头部公司优势较为明显,在弱市行情中依旧能够吸引投资者买入。募集规模排名前十的公司的合计募集份额达1840.32亿元,占新基金募集总份额的46.67%。这10家公司基本为目前公募行业的头部公司,有8家公司同时出现在2018年基金公司规模排名前十位的榜单中(规模统计不含联接、货币和短期理财基金)。虽然头部公司发行的基金中也有“压线”成立的产品,但2018年旗下新成立的基金中,至少有1只以上首募规模在10亿元以上的爆款基金。总的来看,短债基金和沪港深基金为排名前十的公司在募集规模上贡献最大的两个类型。

养老目标基金和指数产品发展潜力巨大

从2018年新基金的产品设计来看,公募基金正逐步驶入细分市场。指数型产品跟踪标的逐渐丰富,为指数投资带来了更多交易性、配置性的机会。债券指数基金2018年迎来扩容大年,当年新发行数量达9只,将该品类下的基金数量提升至25只。从费率来看,2018年权益类指数基金费率又有新突破,华夏和博时两家基金公司于11月中旬发行的中证央企结构调整ETF联接基金的管理费和托管费均分别为0.15%和0.05%,创行业新低。与此同时,养老目标基金于当年正式获批发行,该产品以投资者养老需求为设计导向,昭示着公募基金朝着以需求为导向的买方市场转变的新趋势。

展望未来,新基金发行可能呈现以下趋势:其一,基金产品在设计上更加注重买方市场的需求,目前以养老目标基金为主的FOF基金上会逐渐精细化,以满足不同投资者的养老投资需求。其二,随着公募基金工具化属性的不断深化,指数基金在数量和种类上将实现增长,Smart Beta策略或将成为指数化投资的发展方向。其三,基金在费率上有望作出进一步的下调,随着市场扩容、同类产品增多,基金费率将会成为下一步基金公司主要的竞争领域。

随着基金品类和数量的不断扩容,对于普通个人投资者来说,如何在近千只基金中进行选择变得越来越难。投资者应首先明确自身的投资目标需求,再结合基金的收益和风险特点寻找切合自身投资风格和偏好的基金。在投资创新型基金时,也需要在尝试前全面了解该类基金的本质,切勿盲目投资。同时,基金公司在未来推出产品时,也需正确引导投资者进行选择。对于创新型基金,基金公司还需在投资者教育上加大力度,提高投资者对该类产品的认知度,为投资者提供与之风险相匹配的产品。

(作者单位:Morningstar晨星(中国)研究中心)