久违的大涨!周期股未来还有哪些机会?

上证报中国证券网讯 基本面和政策面一同发力,让沉寂多时的周期板块迎来久违的大涨。

18日,钢铁(中信)板块涨近4%、农业(中信)板块上涨3.52%、煤炭(中信)板块涨幅为3.25%,有色(中信)板块、化工(申万)板块等也都上涨超过2%。

业内大佬对此早有“预言”。

“价值类的股票机会主要表现在哪里?我们认为主要是周期股。”国泰君安证券研究所所长黄燕铭最近用一句自问自答明确表达了自己的观点。

那么,具体来看,周期股中的机会点又在哪里?让小编来为你一一分析。

钢铁:减税将利好钢材价格

钢铁(中信)板块3月18日上涨近4%。中泰证券数据显示,由于地产投资依然强劲叠加基建逐步发力,钢铁整体需求端并不悲观。目前来看,终端需求旺季特征明显,全国建材5 日平均成交量突破20 万吨水平。

天风证券分析师王茜认为,短期来看,4月起实施的减税将利好钢材价格,但其长期价格仍由供需决定。

目前,钢铁去库存正在继续推进。根据我的钢铁网调研统计,截至3月15日,全国建材钢厂螺纹钢库存总量275.4万吨,较前一周统计降低40.03万吨;全国冷轧钢厂库存总量31.76万吨,较前一周减少1.09万吨;全国中厚板钢厂库存总量为75.9万吨,较前一周下降2.52万吨。

兰格钢铁研究中心主任王国清认为,从钢铁行业周期看,随着全国室外施工逐步进入旺季,钢材需求将渐入佳境。此外,批复投资项目陆续开工,尤其是基础设施投资项目新开工规模都将超出去年水平,将引发钢材采购量的增加。叠加制造业需求改善、钢材外需环境有可能改善等因素,预计二季度中国钢材需求形势将会逐步好转。

农业:生猪养殖板块远未到达天花板

农业(中信)板块18日大涨3.52%。财富证券分析师陈博认为,目前阶段生猪养殖板块在产能持续去化的逻辑下,猪价周期性反转趋势有望进一步确立;白羽鸡行业则受益于供给收缩以及替代性需求提升,高景气有望贯穿全年。

猪肉方面,国家冻猪肉收储政策令养殖户产生惜售心理,3月以来猪价快速上行。此外,因疫情致使生猪去产能明显,市场预计2019年生猪价格向上确定性高。国盛证券分析师汪玲表示,当前生猪养殖板块远未到达天花板,仍有上行空间。

鸡产品方面,东北证券分析师李瑶认为,消费旺季来临前,随着贸易商补货需求上升,叠加商品代鸡苗供给趋紧,预计鸡苗、毛鸡价格将继续上涨,且鸡苗价格有望再创新高。

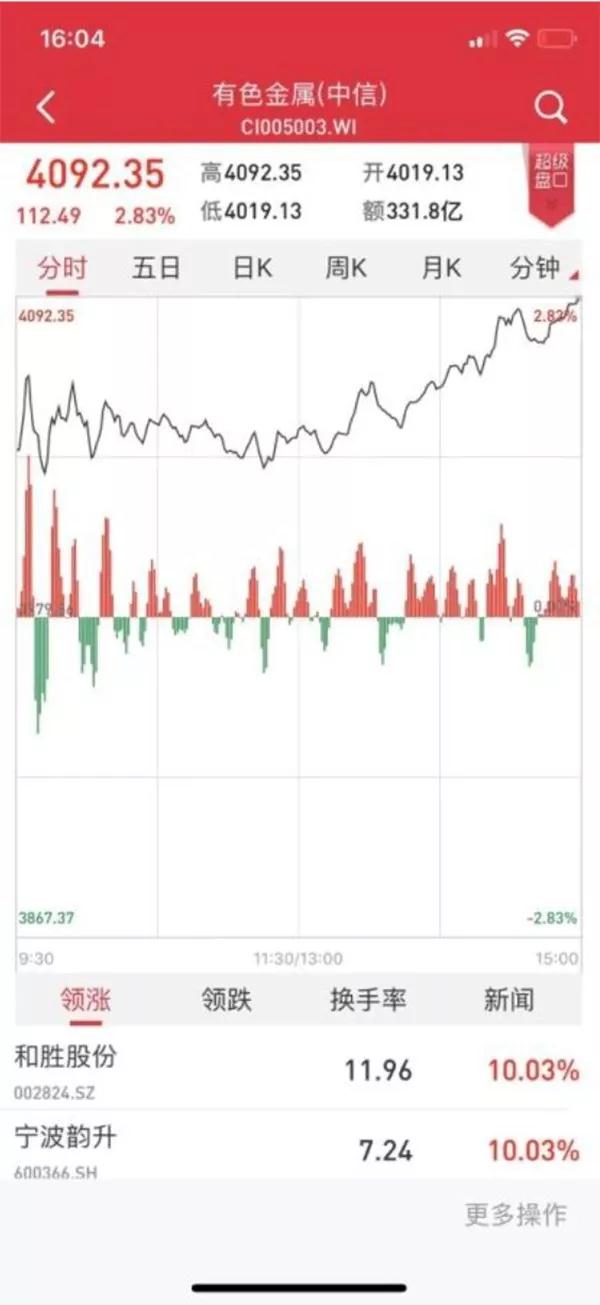

有色:稀土行业景气有望延续

因国内财政政策更为积极,基建触底回升,有色品种的生产进入春节后的新开工旺季。银河证券分析认为,有色金属下游需求将显著回升,行业的供需状况有望明显改善。

从有色具体品种来看,中大期货副总经理、首席经济学家景川认为,目前铜矿供应紧张的局面已开始显现,将制约精铜的整体供给。叠加国内固废进口政策进一步收紧,整体供应弹性较小。铜下游消费在每年3至4月开始回暖,届时国内库存将开始季节性去化,预计今年将延续这个节奏。同时,目前国外精铜的低库存格局预计将加速后期的去库存速度。

从基本面看,近期中重稀土价格持续上行。有色行业人士认为,进口受阻叠加国内稀土行业环保整治、下游需求增长,稀土行业景气有望延续。

化工:行业景气度或稳中有升

因产油大国沙特表示4月将继续减产,市场预计油价短期将上涨。金联创分析师认为,油价存上行预期,零售价上调窗口有望开启。

作为受油价影响较大的板块,化工行业在春节前后一度需求低迷,开工率不高。但随着油价上涨接近30%以及下游需求的打开,部分化工品价格触底后开始出现反弹,如MDI、钛白粉、涤纶、有机硅等。

国都证券分析认为,后期原油价格涨幅可能趋缓,对化工行业的支撑减弱。但随着开工率的提升,行业需求处于回升趋势,行业景气度较之前两个月会稳中有升。