国家队增仓却滞涨近两成 机构:是战略布局该板块的时候了

在连续的小步上攻后,沪指年内涨幅接近9%。期间多数个股收益为正。但凡事也有例外,如军工板块,是市场表现最差的板块之一。

市场表现与基本面背离

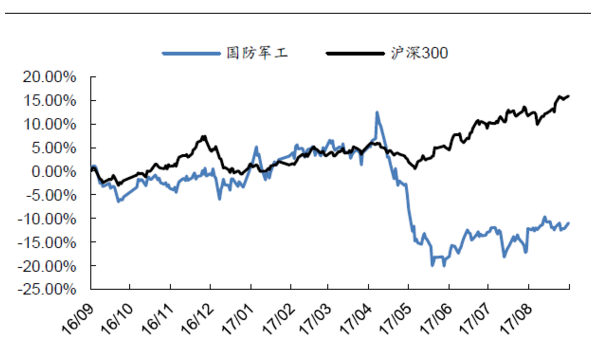

数据显示,2017年沪指涨幅为8.94%,而同期军工板块跌幅近10%。这一正一负间,军工股滞涨幅度接近两成了。是因为军工板块很糟吗?不,恰恰相反。

最近一年军工股走势

据国金证券统计,整体来看,2017年上半年十二大军工集团上市公司共计实现营业收入3300亿元,比去年同期增3.24%;实现归母净利润187亿元,比去年同期增4.55%。收入利润稳步提升代表军工板块整体性的趋势向好,盈利能力逐步改善。在六大军工子版块中,航天、兵器板块收入高速增长,印证我国航天产业蓬勃发展、陆装资产证券化稳步推进。

另外,统计还显示,二季度国家队增持的行业中,除了金融、消费、TMT外,军工行业是被增持的重点。具体个股有耐威科技、中国卫星、中国船舶、北方导航、航发动力等。而我们知道,金融、消费、TMT最近已有不俗表现,但军工板块几乎没有过行情。

是否是“抄底”时候?

国金证券分析师司景喆认为,在基本面没有发生变化、长期景气向上情况下,军工板块上市公司经历上半年的整体调整,目前估值已回落至2015年初水平。在明确军工行业将长期处于高景气周期的前提下,司景喆认为当前又来到重新布局板块的时点。

国海证券分析师谭倩表示,要坚定看好军工板块,主要基于以下四点:

1)从短期来看,军工板块自今年以来整体下跌逾10%,目前板块已经企稳,未来将大概率修复今年上半年的跌幅,进入反弹阶段;

2)中期来看,军工板块的整体基本面逐渐趋向好转,主要得益于我国军用装备更新换代速度加快,加之军改步入尾声,在军改中受到影响的企业将恢复订单水平,营收能力将会重回正轨;

3)长期来看,看好军工板块持续的优质资产注入与整合、科研院所改制、长期军费稳定投入等行业发展趋势;

4)近期朝核问题等重要局势变化将进一步提振市场对于军工板块的关注度,成为板块上升通道开启的催化剂。

谭倩认为,估值水平较低、有着稳定业绩支撑、有着一定资产注入或者重组预期、成长空间较大的公司将会率先反弹。目前来讲,市场情绪和板块运行均处于相对低位,属于适合进行板块战略配置的良机。

中信建投分析师黎韬扬、郭枫、鲍学博认为,进入下半年,军工行业内外影响因素逐渐向积极方面演变,正处于曙光乍现的黎明前夜。就外部因素来看:2018年国防预算增速有望触底反弹;军队体制改革影响将逐步消除。内部因素看:海空军新产品列装+军工体制改革双拐点临近。新装备列装新周期+军改订单补发效应将提升产业链业绩预期,军工科研院所改制、军民融合、定价机制等改革将持续取得实质突破。当前市场对于行业基本面改善预期差较大,市场情绪、配置比例均处于低点,正是战略性配置军工板块的较佳时机。建议标的两极配置(产业链龙头+优质民参军),首选国家队龙头。

另外,第三批混改企业名单已完成遴选,中信建投建投投资者短期可关注军工混改带来的阶段性机会。建议关注南船、兵器、兵装、航天的小市值公司,例如中船科技、长春一东、北方股份、航天晨光、康拓红外、湖南天雁等。

在个股机会上,多家机构重点推荐组合有两类:国家队龙头——中直股份、中航机电、中航光电、国睿科技;优质民参军——天银机电、银河电子、航新科技、海兰信等。