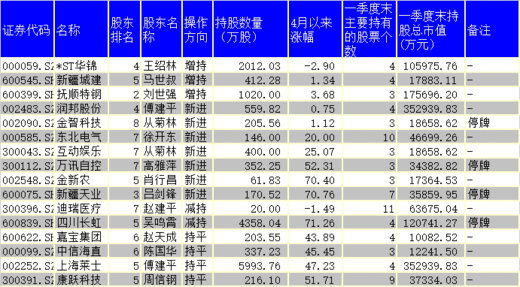

16只个股出现牛散身影 傅建平新进润邦股份

8月18日披露的最新二季报中,有16只个股出现了牛散身影。其中有7只牛散新进个股。分别为:润邦股份(002483.SZ)、金智科技(002090.SZ)、东北电气(000585.SZ)、互动娱乐(300043.SZ)、万讯自控(300112.SZ)、金新农(002548.SZ)和新疆天业(600075.SH)。

牛散追踪之卖方点评

1、润邦股份:行业偏弱专注提升竞争力,只待风起时厚积薄发

事件描述

润邦股份公告2014年年报及2015年一季报: 2014年全年实现营收22.1亿元,同比下降3.8%;归属于上市公司股东净利润0.83亿元,同比下降8.8%。 2015 年1-3月实现营业收入4.7亿元,同比增长61.4%;归属于上市公司股东净利润0.12亿元,同比下降59.9%。

事件评论

行业需求较弱,起重机业务小幅下滑 3.8%;随着新产品推出和加强新市场开拓,预计 2015 年将实现小幅增长。起重机业务主要面向海外市场给卡哥特科做配套,近年来不断开发新产品和新市场。经过充分调研和产品开发,针对规模较小的港口码头开发出“杰马”品牌移动式港口起重机(MHC) ;同时在香港、新加坡分别设立合资公司和积极参与国际展会,助力起重机业务在东南亚市场的推广。

润邦卡哥产品毛利较高,结构优化导致起重机业务毛利率大幅上升 6.5 个百分点。起重机板块整体毛利率提升较大,后续或略有下降。由于合资公司刚起步,整体项目采购和交付经验不是很丰富,担心成本控制问题,所以报价时偏高,以后实现常态化交付后,会适当降低些以争取更多订单。毛利率改善的另一个重要原因是合资公司经过2 年业务梳理后,整体管控成本下降。

低油价制约海工市场需求,海工业务营收未达年初经营计划,同比增长 355%,净利润仍然亏损 3986 万元,预计 2015 年海工业务经营形势将得到好转。

影响油价的国际政治风险和供需因素若无法再恶化, 那么油价有望筑底回升,利好海工市场需求复苏。

加强拓展特种工程船舶市场,设立子公司南通润邦工程技术有限公司。还成立设计公司—上海欧蔚海洋工程技术有限公司, 极大提升对外承接海工船、工程船订单的能力。

应对行业需求较弱,加强市场拓展力度,优化资源配置。a)围绕主营业务继续新产品研发;b)在新加坡和香港设立子公司,加强国际市场布局、扩大外部资源合作;c)推进集团化管理模式,优化资源配置,提升整体竞争力;d)实施股权激励提高核心员工凝聚力。

业绩预测及投资建议:预计 2015-16 年收入分别约为 25.2、30.9 亿元,EPS分别约为0.34、0.41元/股,对应PE分别为53、43倍。首次“推荐” 。

(资料来源:长江证券 报告日期:2015-4-28)

2、互动娱乐:娱乐集团雏形已现,未来有望继续并购完善布局

娱乐产业集团雏形已现

公司主业是以车模为主的玩具业务,2011 年进军婴童用品市场;2013 年,相继收购游戏开发商畅娱天下和天拓科技,进军游戏行业;2014 年底控股影视剧公司春天融和,加之获得多部武侠小说的游戏改版权,以IP 为核心的娱乐集团雏形已现,三项业务有望基于IP 发挥协同效应,最大化变现价值。

传统业务稳健增长,游戏和影视有望推动盈利高增长

我们认为,公司玩具业务已进入成熟期,2015-2017 年收入有望约10%增长;在中国游戏高速增长背景下,我们预计,2015-2017 年公司游戏业务利润有望持续20%以上增长,明显好于业绩承诺;春天融和或拓展到网络剧制作、艺人经纪等领域,致力打造以优质IP 资源为核心、以互联网为重要运营手段的影视文化全产业链布局。我们预计,公司2015-2017 年净利润年均增速有望接近30%。

展望:有望继续通过收购扩充和加厚娱乐产业

1)游戏,有望以天拓科技为平台,继续收购游戏公司或团队;2)动漫、游戏、玩具原本就密不可分,公司有望收购动漫创意团队或公司推出游戏同名动漫或玩具植入动漫,通过动漫播映,推动游戏流水的提升和衍生品销量的提高;3)视频网站:我们预计公司将参股或收购视频网站。

估值:上调目标价至36.8 元,维持“买入”

我们将2015-2017 年EPS 预测从0.64/0.76/0.91 元上调至0.67/0.82/0.99 元。基于瑞银VCAM 工具进行现金流贴现绝对估值,无风险利率由4.2%降至3.57%,考虑到高毛利的游戏业务盈利有望保持较快增速,中长期息税前利润率提高6ppt,WACC 假设为7.8%,得出目标价36.8 元(原为23.35 元)

(资料来源:瑞银证券 报告日期:2015-4-1)

3、金新农:收购动保公司,打造养殖综合服务平台再下一城

事件描述

金新农拟以自有资金收购武汉华扬动物药业有限责任公司 51%的股权。

事件评论

金新农拟以自有资金不超过现金人民币 9945 万元受让张金林等 6 名自然人合计持有的武汉华扬药业 51%的股权。华扬药业承诺若 15、16年每年净利润均低于 1200 万元或两年累计低于 2400 万元,则转让方应无条件购回本公司所持有的华扬药业 51%的股权, 并加付 10%利息。按照华扬药业 2015 年预计可实现扣除非净利润 1500 万元计算,此次收购估值约 13 倍,较为合理。

收购动保公司,进一步完善养殖服务产业链布局。华扬药业是华中地区最知名的专家型兽药企业之一,市场网络遍布国内三十多个省市及东南亚部分国家,现有畜禽、水产药品和药物添加剂等 100 余品种。我们认为,随着国内生猪养殖规模化程度不断提高,对于高品质的动保产品需求会日益增长,此次收购华扬药业使得金新农能够为下游养殖客户提供全方位的产品和技术服务,增强公司在养殖全产业链上的竞争优势,此外,动保行业的较高毛利水平也将为公司贡献丰厚利润。

我们坚定看好未来公司发展前景。主要基于:(1)猪价的持续性上涨将提升公司整体业绩。一方面,公司的养殖业务贡献的利润将显着增加,另一方面,猪饲料的销量也将有所增长。 (2)公司为打造核心竞争力,将构建基于互联网的四大服务平台。金新农构建的未来核心竞争力则在于围绕养殖生态链,打造基于互联网连接技术的饲料业务平台、技术服务平台、金融支持平台、品牌销售运营平台。 (3)成立并购基金+互联网外延+员工持股,彰显公司对于未来打造养殖综合服务平台发展战略的配套支持和坚定信心。

维持“买入”评级。考虑定增对公司业绩的增厚及股本的摊薄,预计公司 15~16 年摊薄 EPS 分别为 0.34 元、0.44 元;给予“买入”评级。

风险提示:(1)“互联网+”战略进展不达预期;(2)猪价持续低迷。

(资料来源:长江证券 报告日期:2015-8-18)